Na naše úvery už nestíhajú ani platy. Dlhy Slovákov rastú najrýchlejšie v EÚ

Foto: SHUTTERSTOCK

Foto: SHUTTERSTOCK

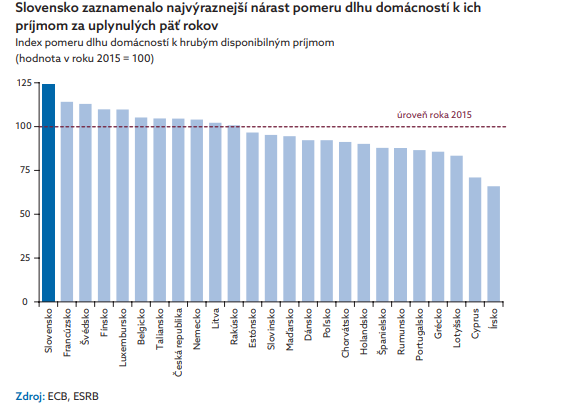

V správe o finančnej stabilite, ktorú regulátor zverejňuje dvakrát ročne, upozorňuje, že sa zadlžujeme najrýchlejšie v Európskej únii (EÚ). „Rastie pomer dlhu slovenských domácností k ich príjmom, a to najrýchlejšie v EÚ. Je to predovšetkým v dôsledku rastúceho podielu zadlžených ľudí v celkovej populácii,“ upozorňuje NBS.

Rast úverov domácnostiam sa po dlhoročnom útlme zrýchlil v marci 2021, keď sa rozbehol najrýchlejšie od roku 2008. Požičiavame si najmä na hypotéky, ale aj na spotrebné úvery. Celkový dlh slovenských domácností vzrástol za rok o 8 percent.

Domácnosti motivuje hlavne viditeľné zdražovanie spotrebného tovaru, potravín a najmä stavebných materiálov. „Vytvára sa tak tlak kúpiť skôr, aj keď na to nemám peniaze, pretože ak to kúpim neskôr, preplatím to,“ vysvetlil Matej Dobiš, výkonný riaditeľ Finančného kompasu.

Čítajte viac Dozerá na finančný trh v NBS: Pôžičky ohrozujú penzie. Polovicu nových úverov si dlžníci berú do dôchodku

Čítajte viac Dozerá na finančný trh v NBS: Pôžičky ohrozujú penzie. Polovicu nových úverov si dlžníci berú do dôchodku

Prejavuje sa silná konkurencia medzi bankami, viditeľná na znižovaní úrokových sadzieb. Inak povedané, stojíme pred otázkou, prečo si nepožičať, keď sú peniaze lacné? Napríklad nové hypotéky sa dávali v priemere v októbri už pod jedným percentom. A dá sa ísť aj nižšie. Niektoré banky ponúkajú úroky na hypotéky už od 0,4 percenta.

„Rekordne nízke úrokové sadzby sú u nás jedny z najnižších v EÚ, sú dokonca nižšie ako inflácia. Požičiavame si teda lacnejšie, ako sa zdražujú produkty, ktoré si za požičané peniaze kupujeme,“ pokračoval Dobiš. Motivácia požičiavať si je tak obrovská. Naopak, sporiť si už nižšia.

Problém pre finančnú stabilitu

Dopyt pritom neoslabila ani svetová pandémia. Štátna podpora zabránila masívnemu prepúšťaniu a zlyhávaniu splácania úverov a opakované lockdowny obmedzili možnosti míňania peňazí. To, čo ľudia ušetrili na nechodení von a na zrušených dovolenkách, sa tak nazbieralo do úspor. A keď s príchodom vakcíny nastalo veľké uvoľnenie, začali míňať.

Vladimír Dvořáček, výkonný riaditeľ úseku dohľadu a finančnej stability NBS, však poukazuje aj na druhú stranu mince. „Zostáva prítomná určitá neistota týkajúca sa budúcnosti. Ide o vývoj na trhu komerčných nehnuteľností či ťažkostí domácností splácať spotrebné úvery,“ upozornil.

Vyše 40 % domácností, ktoré mali k júnu 2018 hypotéku, si počas nasledujúcich troch rokov svoj dlh navýšilo, bežne aj o 16-tisíc eur. Mnohé domácnosti si popri navýšení zároveň predĺžili splatnosť, bremeno splátok tak budú niesť dlhšie.

Slováci si berú vo veľkom hypotéky na čoraz drahšie byty a domy, čo NBS eviduje aj rastúcou priemernou výškou úverov na bývanie. S odznievaním krízy sa tak do popredia podľa Dvořáčka opäť dostávajú nerovnováhy na trhu bývania a jeho financovania. S rastom cien nehnuteľností sa podľa neho zvyšuje riziko, že nedokáže včas pribrzdiť. Ceny bývania totiž už dnes rastú rýchlejšie ako mzdy.

Objavujú sa aj ďalšie rizikové faktory – ľudia si vo vyššom veku berú úvery na takzvané investičné nehnuteľnosti. Čiže druhé a tretie byty, ktoré chcú prenajímať či zabezpečiť vlastným bývaním svoje deti tým, že s nimi podpíšu hypotéky.

„Mnohé domácnosti tak svoje dlhy po čase nadmerne navyšujú a predlžujú si dobu splácania. Každá druhá poskytnutá hypotéka sa bude splácať ešte aj na dôchodku, niektoré až po 70-tke,“ podčiarkol.

Dôchodcovia s hypotékami

Údaje z iných krajín naznačujú, že podiel úverov, ktoré budú splácané aj po odchode do dôchodku, je na Slovensku dokonca vyšší ako v niektorých európskych krajinách s vyššou mierou zadlženosti domácností. Na riziká upozorňuje NBS už od jari.

Marek Ličák, riaditeľ odboru finančnej stability NBS, potvrdil, že trend rastie, napriek tomu, že koeficient výpočtu dôchodkov bude v budúcnosti podstatne nižší.

„To znamená, že dostanete menej peňazí, ako dostávajú dnešní dôchodcovia. Keď sa k tomu pripoja zdravotné problémy a iné neistoty, je to jasné riziko,“ vysvetlil ekonóm s tým, že NBS má v úmysle sa témou hlbšie zaoberať aj do budúcna. Zároveň však zdôraznil, že najlepšie opatrenie je, keď si ľudia znížia riziko problémov splácať úver na dôchodku sporením.

Čítajte viac Veľké porovnanie úverových produktov. Kedy a na čom sa dá ušetriť? (+ tabuľky)

Čítajte viac Veľké porovnanie úverových produktov. Kedy a na čom sa dá ušetriť? (+ tabuľky)

S tým súhlasia aj ďalší ekonómovia. „Ak má dlžník finančnú rezervu vo výške aspoň troch mesačných výdavkov, riziko z nesplácania je výrazne nižšie. Túto rezervu by si mal vytvoriť ešte pred zadlžením sa, prípadne si ju začať vytvárať hneď s načerpaním úveru. Je bezpečnejšie vziať si vyšší úver a mať popri ňom finančný vankúš, než načerpať nižší úver a voľné peniaze použiť na dofinancovanie,“ vysvetlil Pavel Škriniar z Ekonomickej univerzity v Bratislave.

Dobiš odporúča súbežne s úverom si zriadiť sporenie so zhodnotením ideálne s rovnakým dátumom, ako je dátum splátky úveru. Budete si tak nevedomky vytvárať rezervu, ktorá sa neskôr môže ukázať ako kľúčová.

Kedy praskne realitná bublina?

Analýza Národnej banky Slovenska (NBS) nezabudla ani na tému realitnej bubliny. Pri zrýchľujúcich sa cenách nehnuteľností sa totiž zvyšuje riziko, že silný dopyt a očakávania, že rýchly rast cien bude dlhodobo pokračovať, postupne nehnuteľnosti nadhodnotí. A ak sa dynamicky rastúci trh nehnuteľností včas nepribrzdí, bude mu hroziť následná korekcia – teda pokles cien.

NBS preto zdôrazňuje, že je potrebné s bankami diskutovať o štrukturálnych faktoroch, ktoré prispievajú k zhoršovaniu situácie, ako je slabo rozvinutý trh nájomného bývania či otázka nízkeho zdanenia nehnuteľností.

Ziskovosť bánk

Dvořáček ocenil to, že akcionári bánk uplatnili zodpovednú dividendovú politiku, vďaka čomu sú banky kapitálovo ešte silnejšie ako pred pandemickou krízou. „Ziskovosť bánk sa po minuloročnom prepade približne o jednu štvrtinu vrátila na predkrízovú úroveň," zdôraznil člen bankovej rady NBS.

Hlavným dôvodom je podľa neho obozretný prístup akcionárov bánk na začiatku pandémie. Akcionári bánk podľa neho rešpektovali odporúčania dohľadov o nevyplácaní dividend. Takýto pozitívny vývoj je podľa neho v celej Európskej únii.

Kríza podľa Dvořáčka výraznejšie nezasiahla ani poisťovne. „Zisk poisťovniam vzrástol, a to najmä vďaka neživotnému poisteniu," povedal. V neživotnom poistení totiž podľa neho klesla škodovosť. Podľa neho môže ísť o dočasný následok pandémie. Úbytok nastal podľa neho v životnom poistení. Nenaplnili sa však podľa neho obavy z masívneho odkupovania životných poistiek.

V oblasti kolektívneho investovania a dôchodkov podľa neho nastal dynamický nárast aktív. Tieto aktíva sú podľa Dvořáčka menej výnosové a preto sa zvyšoval záujem sporiteľov o investovanie do fondov. Najväčší záujem bol o akciové a zmiešané fondy.

© AUTORSKÉ PRÁVA VYHRADENÉ