Tento výsledok bol podmienený tým, že domácnostiam výraznejšie rástla hodnota reálnych aj finančných aktív pri miernom náraste dlhu. Upozornili na to analytici Národnej banky Slovenska (NBS) v súvislosti s výsledkami štvrtej vlny celoeurópskeho Zisťovania o financiách a spotrebe domácností (Household Finance and Consumption Survey, HFCS), ktoré nedávno zverejnila Európska centrálna banka (ECB).

Čítajte viac Slováci za pár rokov obrovsky zbohatli, kto najviac? Má to ale háčik (+ prehľad)

Čítajte viac Slováci za pár rokov obrovsky zbohatli, kto najviac? Má to ale háčik (+ prehľad)

Údaje z aktuálnej vlny zisťovania boli zozbierané pre približne 83-tisíc domácností vo všetkých krajinách eurozóny vrátane Slovenska, ako aj v Česku, Maďarsku a Chorvátsku. Prieskum sa zvyčajne robí každé tri roky, aktuálne informácie sa vzhľadom na pandémiu covidu zbierali počas rokov 2020 až 2022, pričom referenčným je rok 2021. Hlavným cieľom pravidelného zisťovania je získať podrobné údaje o rozdelení aktív a dlhov medzi domácnosťami, ktoré sú dôležité pre politiku ECB.

Takmer 92 percent domácností v eurozóne vlastnilo podľa prieskumu v roku 2021 nejaké reálne aktívum. V najvyššej miere išlo o vozidlá (78 percent) a hlavné bývanie (61,7 percenta). Pre domácnosti, ktoré sú vlastníkmi, je z hľadiska hodnoty spravidla najvýznamnejším reálnym aktívom práve ich bývanie. Jeho mediánová hodnota dosiahla 191 600 eur, čo predstavovalo oproti roku 2017 nárast o 10,2 percenta.

Rovnako takmer každá domácnosť vlastnila v danom čase nejaké finančné aktívum. V období 2017 až 2021 vzrástlo najmä vlastníctvo tých rizikovejších, ako sú podielové fondy (z 10,3 percenta na 12,9 percenta) a verejne obchodovateľné akcie (z 8,9 percenta na 10,9 percenta).

Čítajte viac Porovnali finančný majetok Slovákov. Pozrite si, ktorá kategória ľudí je najbohatšia a aké má príjmy

Čítajte viac Porovnali finančný majetok Slovákov. Pozrite si, ktorá kategória ľudí je najbohatšia a aké má príjmy

„Mediánová hodnota finančných aktív domácností vzrástla o 37,4 percenta na 15-tisíc eur. Popri zvýšenej držbe bola za výrazným rastom hodnoty finančných aktív najmä rastúca cena aktív v tomto období,“ priblížili analytici NBS. Zvýšil sa medián väčšiny typov finančných aktív, teda vkladov, podielových fondov, obchodovateľných akcií či životného poistenia. Výnimkou bola držba dlhopisov, ktorá zaznamenala pokles o 3 percentá na 20-tisíc eur a peniaze dlžných domácnosti s poklesom o 2,1 percenta na 3-tisíc eur.

Na druhej strane, určitú formu dlhu malo podľa zisťovania takmer 43 percent domácností. Tento podiel sa medzi rokmi 2017 a 2021 výraznejšie nezmenil. Dlh zabezpečený nehnuteľnosťou malo 23,7 percent domácností a dlh bez zabezpečenia, napríklad prečerpanie bežného účtu, dlh na kreditných kartách či spotrebiteľské úvery 27,9 percent domácností. Mediánová hodnota nesplatenej časti dlhu zabezpečeného nehnuteľnosťou klesla v sledovanom období o 0,7 percenta na 87-tisíc eur, v prípade dlhu bez kolaterálu naopak vzrástla o 10,3 percenta na 6-tisíc eur.

Čítajte viac Za pár drobných sa zo Slovenska vyváža naše nerastné bohatstvo, kritizujú liberáli Hirmana

Čítajte viac Za pár drobných sa zo Slovenska vyváža naše nerastné bohatstvo, kritizujú liberáli Hirmana

„Čisté bohatstvo domácností v eurozóne bolo rozložené veľmi nerovnomerne. Najbohatších 10 percent domácností vlastnilo 53,4 percenta celkového čistého bohatstva. Výrazne koncentrované bolo najmä portfólio finančných aktív a hodnota súkromného podnikania,“ doplnili v aktuálnom komentári analytici NBS.

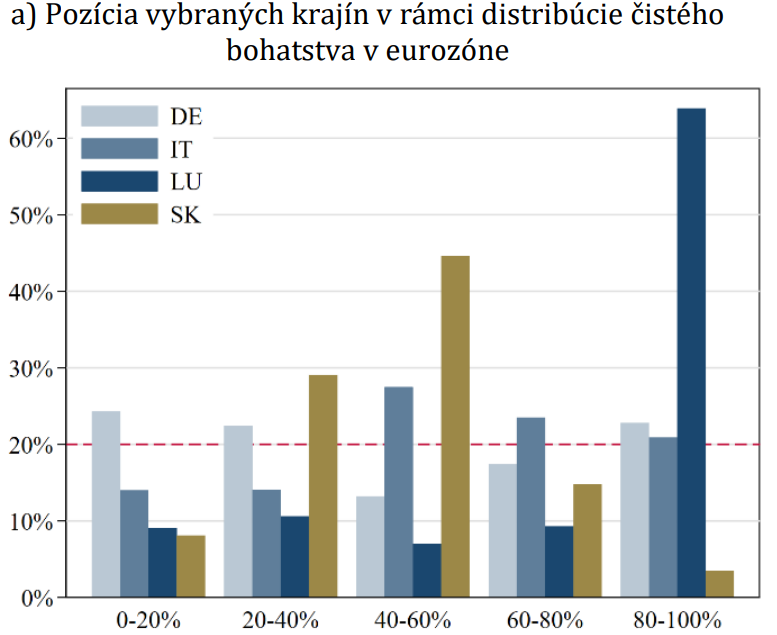

„Slovenské domácnosti sú v porovnaní s domácnosťami v eurozóne stredne bohaté, no z hľadiska príjmu patria prevažne k nižším príjmovým triedam. Ak zoradíme všetky domácnosti v eurozóne od tých s najnižším po tých s najvyšším bohatstvom a rozdelíme ich na 5 rovnakých skupín (tzv. kvintilov), približne 45 % slovenských domácností sa nachádza v treťom – strednom – kvintile a ďalších takmer 30 % v druhom kvintile,“ informuje o zisteniach národná banka.

Hodnota majetku, určujúca zaradenie domácnosti do kvintilu čistého bohatstva, je na Slovensku 42 000 eur, 80 762 eur, 118 000 eur, a 176 498 eur.

Pre porovnanie, v eurozóne je to hodnota 11 582 eur, 76 520 eur, 184 219 eur, a 383 228 eur.

Vo vyšších kvintiloch účasť slovenských domácností však klesá. „Na porovnanie, v Taliansku sú tieto rozdelenia podobné ako na Slovensku, avšak výrazne bližšie k európskemu priemeru. Nemecké domácnosti sa tiež nachádzajú bližšie k európskemu priemeru, v bohatstve však prevláda vyššia nerovnosť a v príjmovom rozdelení sa nachádza postupne viac domácností vo vyšších kvintiloch. V Luxembursku je koncentrácia domácností v najvyššom kvintile najvýraznejšia v oboch kategóriách,“ tvrdí centrálna banka.

Foto: NBS

Foto: NBS