Tento rok bol prvým v histórii, keď vklady domácností v bankách klesli. Ľudia aj počas koronakrízy odkladali na svoje účty veľký objem peňazí. Jednak ich nemali počas lockdownov až tak míňať, pričom o inflácii sa ešte nehovorilo a platy rástli. No situácia sa koncom roka 2021 a v priebehu roka 2022 úplne zmenila.

„Zvyklo sa hovoriť, že za všetkým hľadaj ženu, dnes za všetkým hľadáme infláciu,“ povedal v pondelok na tlačovej konferencii šéf odboru finančnej stability Národnej banky Slovenska (NBS) Marek Ličák.

Čítajte viac Zverejnili semafor chudoby. Výsledky sú vraj alarmujúce, patríte tam aj vy?

Čítajte viac Zverejnili semafor chudoby. Výsledky sú vraj alarmujúce, patríte tam aj vy?

NBS preto v najnovšej správe o finančnej stabilite prepočítala, aký vplyv bude mať inflácia na financie domácností. Až 61 percent z nich to bude znamenať zhoršenie finančnej stability. Vyše 226-tisíc domácností tak medzi júnom 2022 a decembrom 2024 stratí do 200 eur, prepočítala banka. Vyše 106-tisíc domácností príde kvôli zdražovaniu a drahším úverom od 200 do 400 eur. Vyše 53-tisíc domácností príde o 400 až 600 eur. Dokopy tak približne 385-tisíc domácností pocíti zdraženie do 600 eur.

Pozrite si celú tlačovú konferenciu:

Horšia finančná situácia môže uvrhnúť ľudí do problémov. Tie súvisia najmä s nedostatkom peňazí a hrozbou rizika z nesplácania úverov. Banka predpovedá, že v základnom scenári sa do rizika môže dostať zhruba 4 percentá hypoték a 5,7 percenta spotrebákov. „V nepriaznivom scenári by boli tieto podiely viac ako dvojnásobné. Dominantný efekt má nárast nevyhnutných výdavkov v dôsledku inflácie,“ upozorňuje NBS. Preto si treba dobre strážiť výdavky či splátky. Ľudia by sa mali pripraviť na zhoršenú situáciu.

Veľa ľudí si polepší

Naopak, pre 39 percent domácností sa situácia dokonca zlepší. Ako je to možné? Pretože táto časť domácností ju dokáže poraziť vďaka tomu, že im platy budú rásť rýchlejšie ako rast cien. To je dobrá správa. „Veľa domácností porazí infláciu. 40 percent ju porazí,“ povedal Ličák.

Vyše 154-tisíc domácnotí si v tomto období podľa NBS prilepší do 200 eur. Takmer 67-tisíc domácností si polepší o 200 až 400 eur.

„Zrýchľujúce sa ceny motivovali domácnosti k zvýšeným výdavkom, aj na úkor úspor naakumulovaných počas pandémie. Navyše sa miera úspor aktuálne približuje k historickým minimám,“ hodnotia ekonómovia z národnej banky aktuálnu situáciu. Miera úspor, ktorá pred pandémiou dosahovala približne 10 percent, a počas nej vzrástla dokonca na 13 percent, následne začala plynule klesať až pod 6 percent.

Čítajte viac ÚRSO ukázal, kto sa prepadne do energetickej chudoby. Odhady hovoria až o vyše 430-tisíc domácnostiach (+ príklady)

Čítajte viac ÚRSO ukázal, kto sa prepadne do energetickej chudoby. Odhady hovoria až o vyše 430-tisíc domácnostiach (+ príklady)

„Medzi podnikmi a domácnosťami budú víťazi a porazení,“ tvrdí v úvode správy guvernér NBS Peter Kažimír. Preto je podľa neho dôležité túto otázku čo najhlbšie analyzovať a pripraviť adresnú pomoc pre tých, ktorí to budú potrebovať. „Paušálne riešenia nie sú riešením a nesú so sebou nemalé riziká pre vývoj inflácie v nasledujúcich rokoch,“ myslí si Kažimír. Guvernér NBS v súčasnosti čelí obvineniu z korupcie, on to ale odmieta.

Ľudia majú prácu, platy rastú

- Napriek ťažkostiam, ktorým čelí ekonomika, ostáva situácia na trhu práce priaznivá. Na konci prvého polroka pracovalo na Slovensku vyše 2,4 milióna ľudí, čo bolo o vyše 30-tisíc viac, ako to bolo v závere minulého roka.

- Miera nezamestnanosti pokračovala v poklese na hodnotu 6,1 %, čo je už len približne 1 percentuálny bod nad úrovňou spred pandémie. Ľudia nachádzali prácu predovšetkým v priemysle, obchode a službách.

- Napätie na trhu práce pomáha zmierňovať aj zamestnávanie utečencov z Ukrajiny, ktorých sa v prvom polroku zamestnalo takmer 10 000.

- Mzdy si udržali dynamické tempo, keď na konci druhého štvrťroka medziročne vzrástli o 7,4 %. Ich vývoj v rámci jednotlivých odvetví je však rôznorodý, keď najmä v odvetviach, ako sú služby a obchod, kde bol v poslednom roku silný dopyt po pracovnej sile, rástli mzdy aj dvojciferným tempom. Napriek silnému rastu platov však v dôsledku zvyšujúcej sa inflácie reálne mzdy medziročne poklesli v priemere o 4,6 %. Takýmto tempom klesali reálne mzdy na Slovensku iba raz, počas prvej vlny pandémie v druhom štvrťroku 2020.

ZDROJ: Národná banka Slovenska

Úroky u nás vyleteli

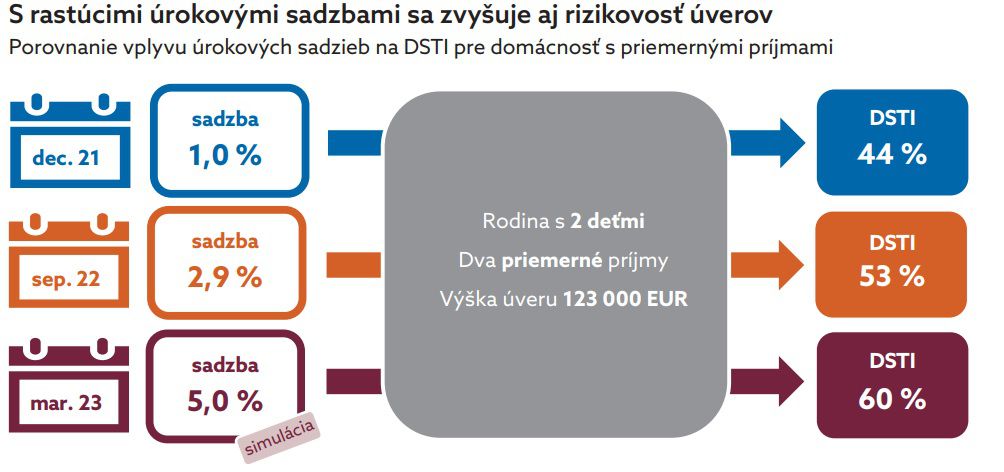

Regulátor očakáva, že úrokové sadzby na hypotékach porastú aj v budúcom roku. „Pokiaľ by napríklad sadzby na nové hypotéky v marci 2023 dosiahli úroveň 5,0 percent a štruktúra klientov by sa nezmenila, viac ako polovica úverov by narazila na limit na zadlženosti voči splátke dlhov,“ tvrdí NBS. Veľa ľudí si preto zafixovalo na dlhšie obdobie čo najnižšie sadzby, no ide zväčša o bohatších ľudí, teda bezrizikových klientov.

Kým donedávna malo Slovensko jedny z najnižších úrokových sadzieb na hypotékach, už to neplatí. Za krátke obdobie sme sa dostali na priemer EÚ. „Rast úrokových sadzieb na domáce hypotéky bol výraznejší ako v iných krajinách eurozóny. Z jednej z najnižších úrovní v eurozóne sa Slovensko v priebehu piatich mesiacov dostalo na jej priemer. Medzi krajinami strednej a východnej eurozóny je však Slovensko stále najlacnejšie,“ tvrdí správa o finančnej stabilite.

Banky zdražujú úvery preto, lebo aj im sa zdražujú zdroje na finančných trhoch. Prostredníctvom dlhopisov sa v súčasnosti financuje približne pätina hypotekárneho portfólia. V súčasnosti slovenské dlhopisy majú výnos cez tri percentá.

„Ich nákup pritom možno z pohľadu bánk považovať za priamu alternatívu k poskytovaniu hypoték, ich výnos preto zvykne byť nižší ako úrokové sadzby na hypotékach. Situácia, v ktorej je výnos vyšší, nie je dlhodobo udržateľná,“ vysvetľuje NBS.

S rastúcimi úrokovými sadzbami sa zvyšuje aj rizikovosť úverov

Foto: Národná banka Slovenska

Foto: Národná banka Slovenska

Alternatívne sa dá predpokladať, že by domácnosť namiesto výšky úveru (123 000 EUR) zachovala svoju hodnotu DTI (podiel celkovej zadlženosti k príjmu spotrebiteľa) z decembra 2021 (8,8). V tom prípade by v marci 2023 čerpala úver 139 000 EUR a jej hodnota DSTI (podiel celkových splátok k príjmu spotrebiteľa) by dosiahla úroveň 68 %.

Rast cien bývania a úrokov teda prispel k tomu, že dostupnosť bývania sa zhoršili pre všetky kategórie ľudí. „Bývanie vo vlastnej nehnuteľnosti sa za posledný rok stalo menej dostupným pre všetky príjmové aj vekové skupiny obyvateľstva vo všetkých krajoch,“ konštatuje správa. Čoraz viac ľudí si môže dovoliť čoraz menšie byty. Zatiaľ čo v júni 2021 si jednotlivec s mediánovým príjmom mohol dovoliť kúpiť byt s rozlohou 78 štvorcových metrov, v júni 2022 to bolo už len 56 metro.

V predpandemickom období bola dostupnosť bývania blízko svojich historických maxím. „Zhoršovala sa veľmi mierne, keďže rast cien nehnuteľností bol do značnej miery kompenzovaný rastom príjmov a poklesom úrokových sadzieb na úvery na bývanie. V roku 2021 sa však rast cien nehnuteľností tak zrýchlil, že ani rast príjmov a nízke úrokové sadzby nedokázali zabrániť prudkému zhoršeniu dostupnosti bývania. Zníženie dostupnosti sa ešte prehĺbilo rastom sadzieb v druhom štvrťroku 2022,“ hodnotí aktuálny stav NBS.