Kým človek našetrí, v tom lepšom prípade, desiatky a v tom druhom prípade stovky tisíc eur na kúpu vlastného bývania potrvá dlhé roky. Je pritom veľmi otázne, či príspevkami bude stačiť rastu cien nehnuteľností. „Dnes je zrejmé, že k bývaniu bez hypotéky sa bežný človek nedostane,“ pripomína Pavel Škriniar, investičný analytik Swiss Life Select.

Čítajte viac Trh s materiálmi sa zrútil. Stavitelia dostali návod, ako navýšiť zmluvy až o 50 percent

Čítajte viac Trh s materiálmi sa zrútil. Stavitelia dostali návod, ako navýšiť zmluvy až o 50 percent

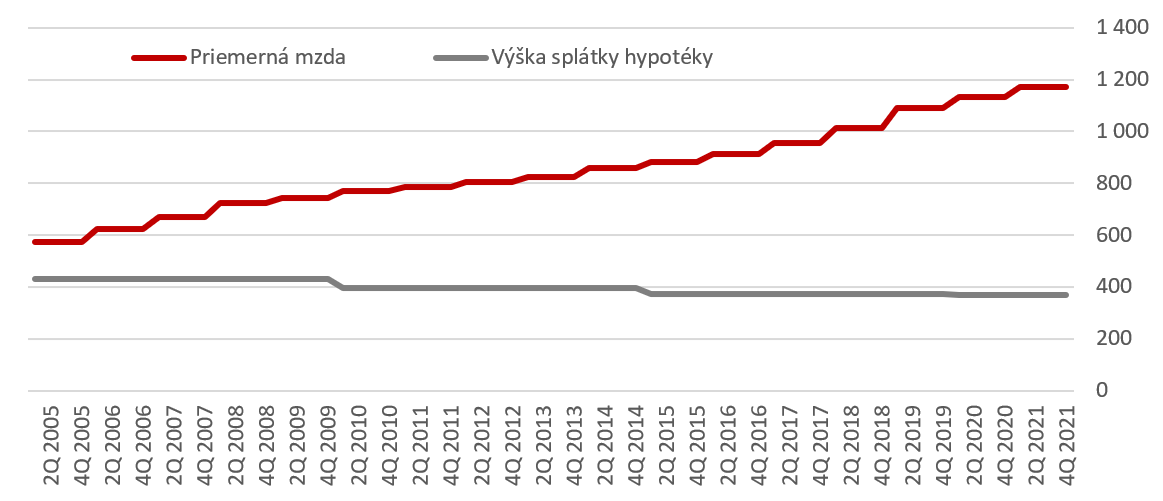

„Pre úplné zjednodušenie výhodnosti kúpy nehnuteľnosti poslúži nasledujúci príklad. V roku 2005 by kúpa nehnuteľnosti vyšla na 50 000 eur. V tom čase boli hypotéky ťažko dostupné. Úrokové sadzby sa pohybovali nad 7 % ročne a banky vyžadovali podstatne viac záruk, než je potrebné dnes. K zníženiu sadzby niektorých dlžníkom pomohol štát cez štátny príspevok,“ uvádza investičný analytik.

„Ceny nehnuteľností odvtedy narástli na takmer trojnásobok. Úrokové sadzby klesli na menej než tretinu. S klesajúcou sadzbou klesala aj mesačná splátka hypotéky. Priemerná mzda sa však postupne zvýšila na dvojnásobok,“ vysvetľuje Pavel Škriniar.

Nasledujúci graf zobrazuje fiktívny príklad porovnania vývoja priemernej mzdy a výšky splátky, keď dlžník volil päťročnú fixáciu úrokovej sadzby.

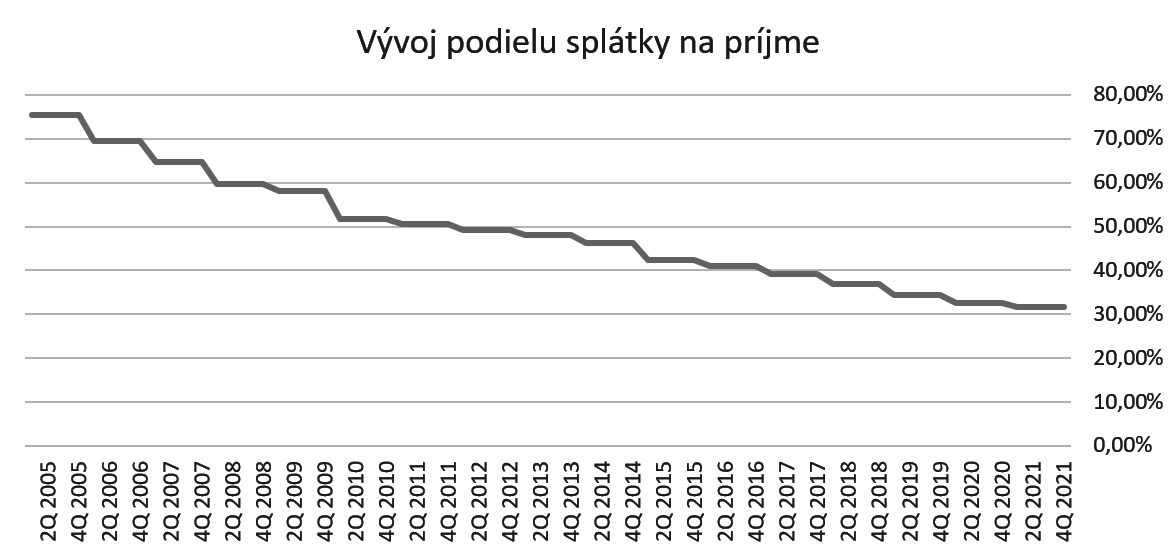

Ako to dať všetko dokopy? Z vyššieho príjmu sa ľahšie spláca dlh. Doteraz platilo, že hypotéka na kúpu bytu rozhodne nebol zlý nápad. Doterajšie znižovanie úrokovej sadzby znížilo mesačnú splátku hypotéky o 15 %. Pri raste príjmu tak dlhová povinnosť predstavovala čoraz menšiu záťaž pre rodinný rozpočet.

Nasledujúci graf ukazuje vývoj podielu splátky hypotéky na priemernej mzde v danom čase.

„Aj keď sa úver začal pre dnešné pomery s veľmi vysokou úrokovou sadzbou, celková preplatenosť bola pre postupný pokles sadzieb iba polovičná. Dlžník zaplatil iba o polovicu viac, ako si požičal. Po splatení dlhu mal však nehnuteľnosť, ktorej hodnota sa za ten čas zvýšila na 2,7-násobok,“ vypočítava analytik.

Oplatí sa dnes kúpiť nehnuteľnosť, hoc aj na úver? Je to rovnaká dilema ako pred dvadsiatimi rokmi. Vtedy sa ľudia pýtali, či budú schopní dlh splácať aj v budúcnosti. Dnes sa pýtajú, či utiahnu splátku aj pri zvýšení úrokových sadzieb.

„Ako sa budú vyvíjať ceny nehnuteľností? Ak sa úrokové sadzby zvýšia, stanú sa hypotéky nedostupnejšie, čo môže znížiť ceny nehnuteľností. Ceny však nemusia klesať pre infláciu, ktorá sa týka aj stavebných materiálov. Pre infláciu však ľudia nemusia mať peniaze na splátky. Nehnuteľnosti vo vlastníctve problémových dlžníkov sa tak môžu dostať do dražieb, čím sa zvýši ponuka. Vyššia ponuka môže následne znížiť ceny. Ponuku zvýši aj aktivita developerov, ktorých okrem vyšších cien môže podporiť aj zmena stavebného zákona. Kým sa však ponuka z toho či oného dôvodu zvýši, môže ešte ubehnúť nejaký ten rok,“ uzatvára Pavel Škriniar.