Pokles cien nehnuteľností určite zlepšuje dostupnosť bývania, dlhé váhanie spôsobí, že podmienky na získanie úveru sa sprísnia. „Od 1. júla sa zvyšuje životné minimum. O túto sumu banky v rámci testovania schopnosti splácať úver znížia čistý príjem. Pri stabilnom príjme tak dlžník bude mať nárok už iba na nižší úver,“ v tlačovej správe pripomína Pavel Škriniar.

Čítajte viac Najväčšia banka znovu zdražuje hypotéky. Aké budú sadzby po novom?

Čítajte viac Najväčšia banka znovu zdražuje hypotéky. Aké budú sadzby po novom?

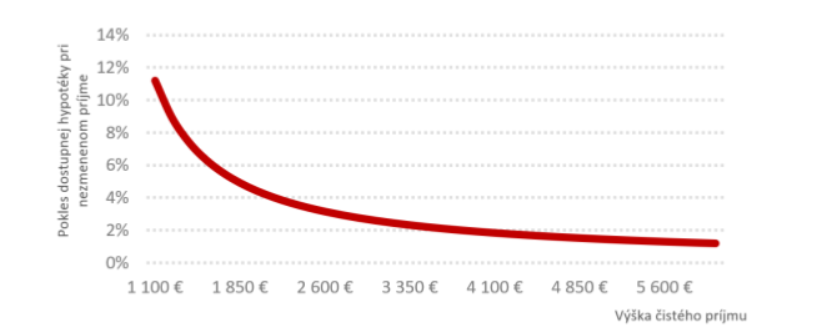

To, o koľko klesne maximálne dostupný úver, závisí od vášho príjmu Platí, že čím vyšší príjem, tým nižšia miera poklesu maximálnej výšky úveru.

Keď máte nízky príjem a čakáte, že s poklesom cien nehnuteľností si budete môcť jednu z nich zadovážiť, môžete byť sklamaný. Na hypotéku, ktorú môžete získať dnes, v budúcnosti už nemusíte mať nárok. „Nízkopríjmovým žiadateľom o hypotéku sa riešenie otázky bývania bude pri raste úrokových sadzieb a zvyšovaní životného minima iba vzďaľovať,“ uvádza investičný analytik.

„Ani ľudia, ktorí predávajú nehnuteľnosť to nebudú mať ľahké. Tí, ktorí čakajú na obrat v trende, budú potrebovať čakať podstatne dlhšie, kým predajú svoju nehnuteľnosť za požadovanú cenu. Ceny sa určite raz dostanú na svoje maximá, je iba otázkou (možno dlhého) času, kým sa tak stane,“ vysvetľuje Pavel Škriniar.

Keď vlastníte obývateľnú nehnuteľnosť, prináša to potrebu pravidelných i nepravidelných výdavkov. „Čakanie sa preto majiteľom vôbec nemusí vyplatiť. Môže sa stať, že síce získajú požadovanú cenu, no po odčítaní výdavkov môže byť porovnateľná so zníženou cenou v súčasnosti. Navyše je tu ešte inflácia, ktorá poznačí inkasovanú sumu v budúcnosti,“ uzatvára Pavel Škriniar.