Nebankové spoločnosti upozorňujú aj na to, že dnes musia krátkodobé úvery poskytovať dokonca lacnejšie ako banky. "Nie je fér, keď banky môžu na kreditných kartách požičiavať ľuďom za ročný úrok 42,04 percenta a my máme strop stanovený na 22,44 percenta,“ dodal Antálek.

Pár rokov dozadu na Slovensku podnikali až tri stovky nebankových spoločností. Po nástupe tvrdej štátnej regulácie sa ich počet značne preriedil a aktuálne v domácej ekonomike pôsobia len štyri.

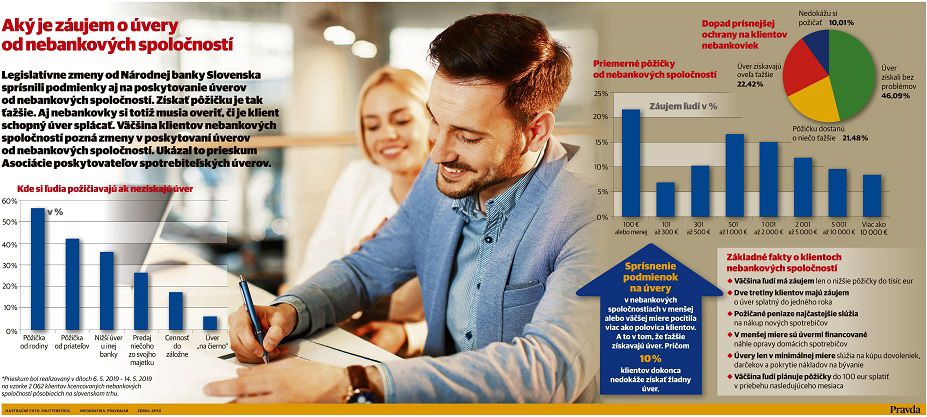

Podľa zákona môžu nebankové spoločnosti požičiavať ľuďom peniaze za úroky dosahujúce maximálne dvojnásobok priemerných úrokov bánk. Pri pôžičkách splatných od troch do šesť mesiacov je teda aktuálny strop vo výške 22,44 percenta. Ak klienti musia vrátiť peniaze v rozmedzí šiestich až dvanástich mesiacov, je strop 32,88 percenta. Pri jednom až piatich rokoch je 20,88 percenta, od päť do desať rokov 16,18 percenta a nad desať rokov 10,46 percenta.

Banky si udržali mäkšie podmienky

Pri prijímaní tvrdej štátnej regulácie si banky dokázali vylobovať výnimku. Špeciálne na kreditné karty je úrokový strop vo výške 42,04 percenta. Okrem bánk môžu legálne drahé úvery poskytovať aj lízingové spoločnosti. Tým totiž štát povoľuje poskytovať úvery až do 2,5-násobku priemerného úroku bánk. Poslednou povolenou výnimkou sú pôžičky vo výške do 100 eur, splatné najneskôr do troch mesiacov. V ich prípade je úrokový strop stanovený na rovných 30 percent.

Podľa interného prieskumu nebankových spoločností až 85,56 percenta ich klientom neprekáža, ak im požičajú 100 eur a o mesiac pýtajú naspäť 105 eur. Lenže splniť prísny úrokový strop vydávaním vlastných kreditných kariet sa nebankovým spoločnostiam neoplatí pre vysoké náklady na vydanie a administráciu. Klienti nebankových spoločností väčšinou pôžičky vo výške pár stoviek eur požijú na kúpu alebo opravu domáceho spotrebiča.

Pre zlé skúsenosti

Štát tvrdo zakročil proti nebankovým spoločnostiam po tom, čo pre nesplatenie jednej mesačnej splátky prichádzali o strechu nad hlavou desiatky Slovákov. Aj denník Pravda v minulosti písal o rodine, ktorá si požičala na opravu plynového kotla a po dvoch rokoch splácania prišla o dom len pre jednu nesplatenú splátku. Navyše nebanková spoločnosť okamžite získanú nehnuteľnosť predala a poškodení ľudia nakoniec skončili v mestskom byte.

"Vyčistenie trhu od nepoctivých firiem bolo správnym rozhodnutím. No dnes sa k úverom nedostane ani časť v minulosti bezproblémových klientov. Tí tak nemajú inú možnosť a musia si požičať peniaze od úžerníkov, a je veľmi otázne, ako ich pred nimi chráni štát,“ uzavrel Antálek. Podľa ich prieskumu si pre príliš prísne pravidlá dnes nedokáže požičať každý desiaty klient nebankovej spoločnosti. Zároveň polovica klientov pocítila ťažkosti pri legálnom získavaní pôžičky.

Až štvrtina klientov so zamietnutými úvermi od nebankových spoločností rieši problémy s nedostatkom peňazí predajom vlastného majetku. Približne sedemnásť percent dá svoje cennosti do záložne a necelých šesť percent je ochotných využiť možnosti čierneho trhu. Tam na ľudí s nízkymi príjmami číhajú úžerníci, ktorí nesplácanie dlhov veľmi neriešia v medziach zákona. Podľa platnej legislatívy totiž ak si niekto zoberie úver od subjektu bez platnej licencie, je povinný vrátiť späť požičané peniaze a nemusí platiť žiadne úroky ani poplatky.

Prudký rast slovenských dlhov

Za posledných deväť rokov výrazne vzrástli dlhy ľudí. Najviac peňazí Slováci míňajú na získanie vlastnej strechy nad hlavou. Kým ešte v roku 2010 prostredníctvom hypoték požičali banky ľuďom 14,5 miliardy eur, tak koncom roka 2019 to už bolo viac ako 31 miliárd eur.

Obrovské úvery môžu spôsobiť ťažkosti hlavne v súčasnosti, keď v snahe zastaviť šírenie nebezpečného koronavírusu ostávajú dočasne zatvorené brány čoraz viacerých slovenských fabrík.

Európskymi rekordérmi v raste dlhov sa Slováci stali vďaka nízkym úrokom. Ešte pred siedmimi rokmi domáce banky predávali hypotéky s ročným úrokom okolo 5 percent. Aktuálne sú najnižšie úrokové sadzby na úrovni 0,5 percenta.

V snahe zastaviť rizikové zadlžovanie Slovákov spravila viaceré obmedzenia Národná banka Slovenska. Dnes už tak nikto nezíska hypotéku financujúcu 100 percent kupovanej nehnuteľnosti a najlepšie zarábajúci ľudia môžu počítať maximálne s 90 percentami. Ľudia si zároveň môžu požičať len osemnásobok svojho ročného príjmu. Zamestnanec s čistým mesačným príjmom 800 eur tak môže mať pôžičky v maximálnej výške 76 800 eur.