„Dramatické zvyšovanie poplatkov zažili ľudia nevyužívajúci služby internetového bankovníctva. V minulosti naprieč celým bankovým sektorom prišlo k zvyšovaniu poplatkov za vloženie hotovosti na účet, výber peňazí priamo na pobočke či vypísanie platobného príkazu s pomocou zamestnanca banky,“ povedal Maroš Ovčarik, výkonný riaditeľ spoločnosti Finančný kompas. Banky sa totiž snažia svojich klientov čo najviac motivovať na využívanie služieb online bankovníctva, ktoré šetrí náklady na kamenné pobočky a zamestnancov.

„S poskytovaním pôžičiek je tiež čoraz viac spojené poistenie schopnosti splácania úveru. Práve tento poplatok môže bankám aspoň sčasti kompenzovať klesajúce úrokové výnosy,“ dodal Ovčarik. Väčšina bánk hlavne pri hypotékach poskytne klientom najnižšie úroky, jedine ak si poistia schopnosť splácania pôžičky. Finančné domy si týmto poplatkom kompenzujú to, že najnižšie hypotekárne úroky sa na slovenskom finančnom trhu pohybujú už okolo hodnoty 0,89 percenta za rok.

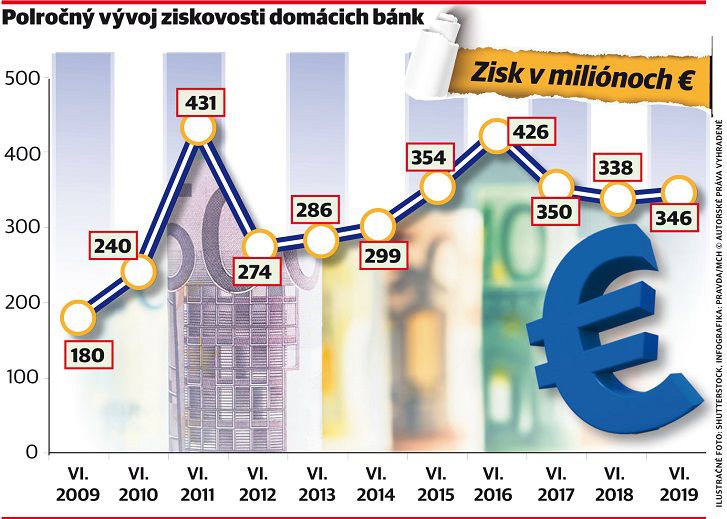

„Zisk bankového sektora v prvom polroku 2019 stúpol o 2,2 percenta na úroveň 345,6 milióna eur,“ uvádza sa v analýze Slovenskej bankovej asociácie (SBA). Za prvých šesť mesiacov tohto roku vzrástli zisky z bankových poplatkov o 4,5 percenta a dosiahli hodnotu 298 miliónov eur. Naopak, o 1,1 percenta klesli čisté úrokové výnosy, ktoré skončili na sume 868 miliónov eur.

"K zvyšovaniu ziskov finančným domom tiež pomohol klesajúci podiel nesplácaných úverov. To je dobrá správa nielen pre banky, ale aj dlžníkov,“ uviedol Ovčarik. Podiel zlyhaných úverov po prvýkrát v histórii klesol pod tri percentá. Dôvodom je vyššia finančná stabilita domácností, keď historicky najnižšia nezamestnanosť je aktuálne na úrovni 4,97 percenta a z úradov práce môže do zamestnania nastúpiť takmer 137-tisíc ľudí. Zároveň posledných päť rokov reálne mzdy každý rok vzrástli o viac ako tri percentá a v tomto roku majú podľa odhadu UniCredit Bank vzrásť až o štyri percentá.

Na slovenskom finančnom trhu sa postupne začínajú prejavovať aj opatrenia Národnej banky Slovenska, ktoré majú spomaliť príliš rýchly rast dlhov pracujúcich ľudí. "Kým pred rokom tempo úverov poskytnutých obyvateľstvu dosahovalo 12 percent, v prvom polroku 2019 sa rast týchto úverov zvýšil o 8,5 percent,“ uvádza sa v analýze SBA. Úvery na bývanie vzrástli v mesiaci jún medziročne o 9,9 percenta, čo je najnižšie tempo od roku 2009.

Príliš vysoké dlhy môžu spôsobiť obrovské problémy po tom, ako Európska centrálna banka začne zvyšovať základnú úrokovú sadzbu. Tridsaťročná hypotéka vo výške 100-tisíc eur s ročným úrokom 1,2 percenta má mesačnú splátku 331 eur. Pri ročnom úroku vo výške 3,2 percenta bude mať ten istý úver mesačnú splátku 432 eur. Našťastie, Európska centrálna banka aktuálne počíta s ďalším znižovaním úrokov, a tak majú ľudia dosť času pripraviť sa na časy drahších pôžičiek. Tie pri súčasnom ekonomickom vývoji môžu prísť najskôr o tri až päť rokov.

V rámci obmedzovania rizikového zadlžovania zrušila Národná banka Slovenska možnosť poskytovania 100-percentných hypoték. Nadpriemerne zarábajúci ľudia dostanú úver na bývanie pokrývajúci maximálne 90 percent kupovanej nehnuteľnosti. Pri kúpe nehnuteľnosti v sume 60-tisíc eur môže poskytnutá hypotéka dosiahnuť maximálne 54-tisíc eur. Zároveň si ľudia môžu požičať maximálne 8-násobok svojho ročného príjmu. Človek s čistým mesačným príjmom 900 eur môže mať maximálne úvery v hodnote 86 400 eur.