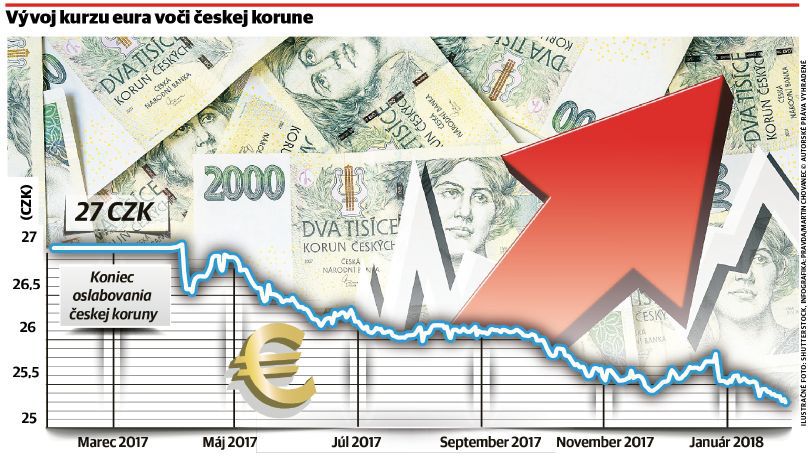

„Manželovi v poslednej dobe odíde z českého účtu o niečo menej peňazí. Naše rodinné výdavky platené z jeho karty sa pritom vôbec nezmenili,“ povedala Renáta Ondrášová z Čadce, ktorej manžel dochádza vlakom na týždňovky do neďalekej Ostravy. Česká národná banka ukončila umelé oslabovanie koruny v apríli minulého roka a v tom čase sa jedno euro dalo vymeniť za 27 korún. Pri takto nastavenom kurze sa plat vo výške 27 560 korún dal vymeniť približne za 1 020 eur. Aktuálne sa jedno euro dá vymeniť za 25,272 koruny, čo umožňuje mzdu vo výše 27 560 korún vymeniť až za 1 090 eur. V tomto prípade posilňovanie českej koruny zvýšilo slovenskému zamestnancovi mesačný plat o 70 eur.

Česká koruna sa bude voči euru pravdepodobne posilňovať aj v najbližších rokoch. Podľa najnovšieho odhadu Českej národnej banky sa 1 euro bude už v roku 2019 vymieňať za 24,5 koruny. Za silou českej koruny stojí tamojšia ekonomika, ktorá sa pýši najnižšou nezamestnanosťou v celej Európskej únii, a tiež Českou národnou bankou dvíhané úroky.

Na Slovensku sa oplatí pôžička, v Česku šetriť

Len vo štvrtok vzrástla u našich západných susedov základná úroková sadzba na 0,75 percenta. „Postupne očakávame zvyšovanie úrokov pri vkladových produktoch,“ povedal guvernér Českej národnej banky Jiří Rusnok. Na porovnanie, v krajinách používajúcich spoločnú menu euro je základná úroková sadzba na rovnej nule a na tejto hodnote ostane minimálne do leta 2019.

Výsledkom je, že u nás predávajú banky ročné termínované vklady za maximálny úrok vo výške 0,8 percenta a u českých susedov až za 1,6 percenta. „My sme sa práve pre vyššie úroky rozhodli mať úspory uložené v Českej republike,“ dodala Ondrášová. Slováci totiž nezarobia len na vyšších úrokoch, ale aj na silnejúcej českej mene. Na druhej strane si práve pre nízke úroky môžu ľudia na Slovensku zobrať približne o polovicu lacnejšie hypotéky ako obyvatelia Česka.

Na Slovensku sa tak dnes viac oplatí zobrať pôžičku a, naopak, v susednom Česku je výhodnejšie šetriť. Za nízkymi domácimi úrokmi stojí Európska centrálna banka, ktorá v tomto roku každý mesiac vytlačí 30 miliárd nových eur a s ukončením programu sa počíta najskôr v septembri 2018. Výsledkom prebiehajúceho tlačenia peňazí je obrovské množstvo lacných peňazí v krajinách používajúcich spoločnú menu euro. „Prebytočná likvidita v bankovom systéme nedávno dosiahla 1 900 miliárd eur a do septembra sa zvýši zhruba na 2 200 miliárd eur. Keďže Európska centrálna banka sa s redukciou svojho dlhopisového portfólia neplánuje ponáhľať ani po ukončení nákupu dlhopisov, prebytočná likvidita zostane dlhšie obdobie veľmi vysoká,“ priblížil ekonomický analytik Tatra banky Boris Fojtík.

Nízke úroky môžu Slovensku narobiť problémy

Pre dostatok lacných peňazí pýtajú finanční investori oveľa nižšie úroky aj za pôžičky poskytnuté slovenskej vláde. Pri desaťročných domácich dlhopisoch sa dlhodobo úroky pohybujú vo výške 0,8 percenta za rok. Investori totiž dnes nakúpené dlhopisy môžu obratom so ziskom predať Európskej centrálnej banke. Tá je v súčasnosti naším najväčším veriteľom. „V prípade Slovenska vlastní Európska centrálna banka až 30 percent z portfólia vydaných dlhopisov, čo je jedno z najvyšších percent spomedzi všetkých eurozónových krajín,“ dodal Fojtík. Od centrálnej banky sú viac závislé už len vlády Portugalska a Estónska.

Súčasné nízke úroky môžu v budúcnosti narobiť Slovensku obrovské problémy. Národnej banke Slovenska sa napriek viacerým obmedzeniam totiž stále veľmi nedarí zastaviť nezodpovedné zadlžovanie obyvateľov. Pre rekordne nízke úroky sú ľudia pracujúci v Bratislave ochotní kupovať staré jednoizbové byty za 80-tisíc eur, ktorých ceny sa po príchode ďalšej krízy môžu prepadnúť aj o desaťtisíce eur. Za 80-tisíc eur kúpený byt môže exekútor v čase krízy vydražiť len za 60-tisíc eur. Napriek strate vlastnej strechy nad hlavou bude v takom prípade človek, ktorý si zobral hypotéku, však aj naďalej banke dlžný 20-tisíc eur.