Väčšina zamestnancov nevie, koľko skutočne stojí ich práca. Rozdiely sú v stovkách eur

Foto: SHUTTERSTOCK

Foto: SHUTTERSTOCK

Analytici z INESS tvrdia, že súčasná hrubá mzda je zavádzajúca. Odvolávajú sa na prieskum, ktorý zorganizovali medzi slovenskými zamestnancami, ktorý ukázal, že verejnosť nevie, aké sú celkové náklady ich práce a veľká časť ľudí považuje hrubú mzdu za celkové mzdové náklady. Na otázku, aké sú mzdové náklady hrubej mzdy 1000 € správne odpovedala necelá tretina respondentov.

„Zamestnanci nielenže nepoznajú odvody platené zamestnávateľom, ale nemajú ani dobrý prehlaď o odvodoch, ktoré sa im strhávajú z hrubej mzdy. Zamestnanci platia odvody z hrubej mzdy vo výške 13,4 %, ale len 36 % respondentov uviedlo správne rozmedzie 10 % – 20 %," upozornil analytik INESS Radovan Ďurana. Tiež uviedol, že viac ako polovica respondentov (55 %) si myslí, že zamestnanec platí odvody výrazne vyššie, pätina z nich odhaduje viac ako 30 % sadzby, ktoré prevyšujú skutočné celkové odvodové zaťaženie.

INESS Inštitút ekonomických a spoločenských analýz spustil 8.12. 2021 iniciatívu za nahradenie polohrubej mzdy skutočnou hrubou mzdou. Reagjú tak na návrhy daňovej reformy, v rámci ktorej sa pripravujú aj zmeny v určovaní odvodov zo mzdy. Súčasný model vykazovania hrubej mzdy podľa nich totiž obsahuje len 74% skutočnej ceny práce zamestnanca.

Iniciatívu podporili aj zamestnávateľské združenia, konkrétne Republiková únia zamestnávateľov, Združenie podnikateľov Slovenska a Asociácia priemyselných zväzov a dopravy.

Čítajte aj Prichádza revolučná zmena v platení: Peniaze budú pripísané na účet do niekoľkých sekúnd

Čítajte aj Prichádza revolučná zmena v platení: Peniaze budú pripísané na účet do niekoľkých sekúnd

„Prieskum potvrdzuje to, s čím sa zamestnávatelia denne stretávajú pri prijímaní nových zamestnancov alebo rozhovoroch o zvyšovaní miezd. Diskusie sa vedú o veličine, ktorá ani jednu stranu nezaujíma. Pre zamestnanca je totiž kľúčový čistý príjem, pre zamestnávateľa zas celková cena práce. Kvôli neznalosti výšky odvodov napríklad zamestnanci často požadujú výšku (hrubej) mzdy, ktorá nezodpovedá ich očakávaniam „v čistom“, uviedol Ján Solík zo Združenia podnikateľov Slovenska.

Najcitlivejšia je minimálka

Ekonómovia tiež upozornili, že neznalosť mzdových podmienok sa najviac prejavuje pri najnižšej, minimálnej mzde. Až 80% respondentov totiž výrazne podhodnotilo mzdové náklady minimálky. Tretina respondentov dokonca považuje hrubú mzdu za celkové mzdové náklady zamestnanca. Práve táto neznalosť je podľa INESSu častým zdrojom konfliktov medzi zamestnancami a zamestnávateľmi pri vyjednávaní o výške minimálnej mzdy.

Stačí si predstaviť vyjednávanie o mzde. Zamestnanec chce zvýšiť mzdu o 100 eur, ale v skutočnosti žiada od zamestnávateľa 135 eur. Keď dostane naviac 74 eur, je nespokojný, pritom zamestnávateľ skutočne na jeho odmenu vydal 100 eur. Dva kľúčové subjekty na trhu práce tak „myslia“ v rozdielnych veličinách. Tí prví majú pocit, že čistá mzda nepredstavuje dostatočnú odmenu za ich prácu a tí druhí majú pocit, že platia vysoké mzdové náklady.

Okrem konfliktu umožňuje podľa analytikov súčasná koncepcia „polohrubej“ mzdy udržovať vysoké daňovo-odvodové zaťaženie práce na Slovensku. Viaceré medzinárodné organizácie pritom odporúčajú Slovensku znížiť toto zaťaženie, ktoré je v medzinárodnom porovnaní nadpriemerné. Za rok 2019 bol na Slovensku podiel daní a odvodov na mzdových nákladoch – daňovo-odvodový klin – vo výške 41,88 %, pričom priemer krajín OECD je na úrovni 35,97 %.

„Neznalosť mzdových nákladov nie je prekvapivý výsledok, naopak, pochopiteľný. Je to nežiaduci dôsledok existencie. tzv. hrubej mzdy, ktorá je fiktívnou, účtovnou hodnotou. Hrubá mzda nevyjadruje celkovú cenu práce (nie sú v nej zahrnuté odvodové náklady zamestnávateľa), v skutočnosti by sme ju mali nazývať „polohrubá mzda“," tvrdí Róbert Chovanculiak z INESSu.

Aby zamestnanci poznali skutočné daňovo-odvodové zaťaženie ich práce a ich skutočnú platbu za verejne poskytované služby, je potrebné podľa Chovanculiaka iniciovať zmenu v spôsobe výpočtu odvodov. To chcú dosiahnuť zrušením používania súčasného výpočtu hrubej mzdy a jej nahradenie celkovými mzdovými nákladmi (superhrubou mzdou).

Inštitút preto spustil kampaň, v ktorej chcú dosiahnuť nové uvádzanie platových podmienok.

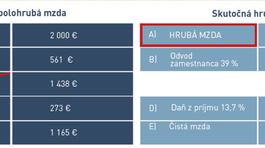

Ako má vyzerať nová hrubá mzda

Problém podľa analytikov spočíva v tom, že veľká časť odvodov je vo forme skrytého daňového bremena. Ide o tzv. „odvody platené zamestnávateľom“, ktoré nie sú súčasťou hrubej mzdy. Dnešná podoba hrubej mzdy je tak v skutočnosti len „polohrubá“ mzda. Tá skutočná hrubá mzda by mala zahŕňať všetky dane a odvody platené z produktívnej prace. A to z toho dôvodu, že v skutočnosti si na všetky odvody zamestnanec musí zarobiť svojou prácou.

Riešením tohto problému je preto odstrániť fikciu vo forme arbitrárne stanovenej „polohrubej“ mzdy a nahradiť ju skutočnou hrubou mzdou, ktorá bude v sebe zahrňovať všetky dane a odvody platené z ceny práce. Takýmto spôsobom vzniknú len dva typy miezd:

- čistá mzda, ktorú dostane zamestnanec na ruku alebo na účet a bude predstavovať zdanenú odmenu za prácu.

- hrubá mzda, ktorá bude predstavovať celkové mzdové náklady vrátane všetkých daní a odvodov, ktoré dnes platia zamestnanci a zamestnávatelia.

V porovnaní so zahraničím sme na tom horšie

Keď sa porovnáme napríklad s Českou republikou, v roku 2020 sme v SR mali o 22,5 eura vyššiu hrubú minimálnu mzdu ako v ČR. Ale mali sme o 37 eur vyššie mzdové náklady minimálnej mzdy – teda podnikatelia museli platiť výrazne vyššie mzdové náklady, pričom zároveň zamestnanci dostávali len o 13 eur vyššiu čistú minimálnu mzdu.

Tento rozdiel medzi hrubou minimálnou mzdou a mzdovými nákladmi je ešte výraznejší v Slovinsku. Tu je hrubá minimálna mzda 941 eur, pričom mzdové náklady sú 1 098 eur. Zamestnávateľ tak na odvodoch za zamestnanca platí 16,7 %.

Výrazne väčšia časť nákladov je evidovaná na strane zamestnanca, ktorý z hrubej mzdy platí na odvodoch 285 eur, čo je 30,2 % z hrubej mzdy (a jeho čistá mzda teda dosahuje 656 eur). Na Slovensku je pritom tento podiel platených odvodov otočený. Zamestnávateľ tu platí z minimálnej mzdy 34 % a zamestnanec 17,7 %. To vytvára ilúziu väčšieho rozdielu v minimálnych mzdách medzi nami a Slovinskom. Keďže v medzinárodných porovnaniach sa používa ako ukazovateľ hrubá mzda.

Inšpirácia z Litvy

Podobnú zmenu, ako navrhujú analytici, zaviedli napríklad v Litve. Tam majú od prvého januára 2019 minimálny rozdiel medzi hrubou mzdou zamestnanca a mzdovými nákladmi na jeho zamestnanie. Podarilo sa im zjednotiť odvody platené zamestnancom a zamestnávateľom, stanoviť limit na ich platenie a znížiť ich celkovú výšku. Proces tejto zmeny začal na konci roku 2015, kedy sa návrh prvýkrát objavil v parlamente. Následne štyri hlavné politické strany prebrali tento návrh do svojich volebných programov v roku 2016.

Čítajte viac V porovnaní s vlaňajškom majú Slováci vyššie mzdy. V akom odvetví rástli platy najrýchlejšie? (+ grafy)

Čítajte viac V porovnaní s vlaňajškom majú Slováci vyššie mzdy. V akom odvetví rástli platy najrýchlejšie? (+ grafy)

Novozvolená vláda v roku 2017 zaradila konsolidáciu odvodov do svojho programového vyhlásenia. Nasledujúci rok sa finálny návrh dostal na vládu a do parlamentu, kde bol schválený v polovici roku 2018. Podobná zmena sa uskutočnila aj v Rumunsku, kde taktiež z daňovo-odvodového systému odstránili ilúziu zamestnávateľmi platených odvodov.

Pred účinnosťou zmien do roku 2019 platil v Litve zamestnanec na odvodoch 9 % a zamestnávateľ 31,18 %. Po zmenách kleslo odvodové zaťaženie platené zamestnávateľom na 1,77 %3 a odvodové zaťaženie zamestnanca vzrástlo na 19,5 %. Pritom však celkový daňovo-odvodový klin v Litve poklesol zo 41,15 % na 37,76 %. 1 milión zamestnancov, z celkového počtu 1,3 milióna litovských zamestnancov, pocítil zníženie daňovo-odvodového zaťaženia.

© AUTORSKÉ PRÁVA VYHRADENÉ