Preto koncom novembra 2019 zverejnil štúdiu s názvom „Sporiteľ na prvom mieste. Ako zreformovať druhý dôchodkový pilier na Slovensku?“

Analyzuje v nej dovtedy 15-ročnú históriu druhého piliera. Sem si ľudia posielajú peniaze zo svojich odvodov – teda presnejšie dôchodkovým správcovským spoločnostiam – ktoré sporiteľom spravujú budúce dôchodky vo fondoch – teda na finančných trhoch.

Čítajte viac Bojoval za vyššie dôchodky, vstup do politiky mu núkali viacerí. Kto je Ľudovít Ódor, ktorý smeruje na čelo úradníckej vlády?

Čítajte viac Bojoval za vyššie dôchodky, vstup do politiky mu núkali viacerí. Kto je Ľudovít Ódor, ktorý smeruje na čelo úradníckej vlády?

Ódor kritizuje nastavenie slovenského druhého piliera aj časté zásahy politikov. V teórii mohol náš systém aj fungovať dobre, ale v praxi to dopadlo zle – ľudia mohli mať oveľa viac nasporené, ako majú v súčasnosti. „Pri pohľade do spätného zrkadla sa ponúka zhodnotenie, že druhý pilier funguje veľmi dobre v teórii, avšak v stredoeurópskej realite ďaleko zaostáva za svojim potenciálom. Inak povedané, kým hlavné zámery pri zavádzaní boli prevažne správne, v praxi sa väčšina cieľov nenaplnila,“ píše Ódor spolu s ekonómom Pavlom Povalom.

Faktom však je, že ľudia na Slovensku investovaniu príliš nevenujú pozornosť, resp. mu nerozumejú. To môžu využiť politici. Presne to sa aj stalo, keď vtedajší premiér Robert Fico presunul v roku 2013 stovky tisíc sporiteľov do dlhopisových fondov, ktoré z krátkodobého hľadiska vedia priniesť malé zhodnotenie a z dlhodobého hľadiska nie sú výnosnejšie ako akcie.

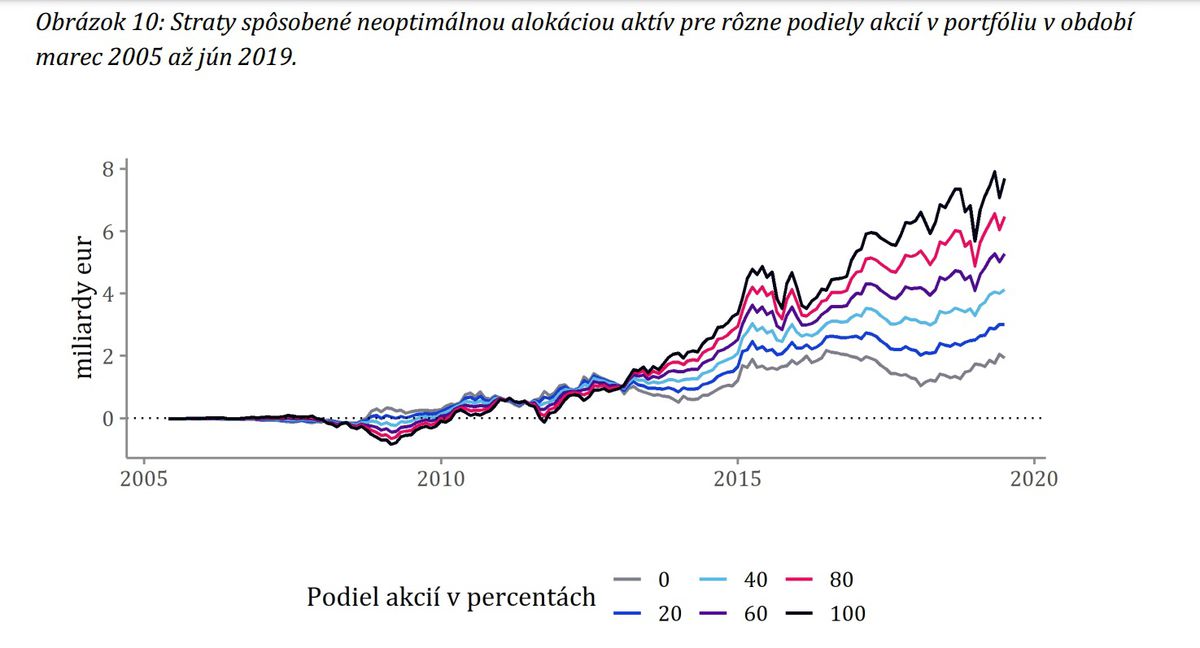

Práve preto je najzaujímavejšia tá časť, ktorá vyčísľuje, o koľko sporitelia prišli peňazí, ak by si sporili v akciových, resp. indexových fondoch a nie v dlhopisových fondoch.

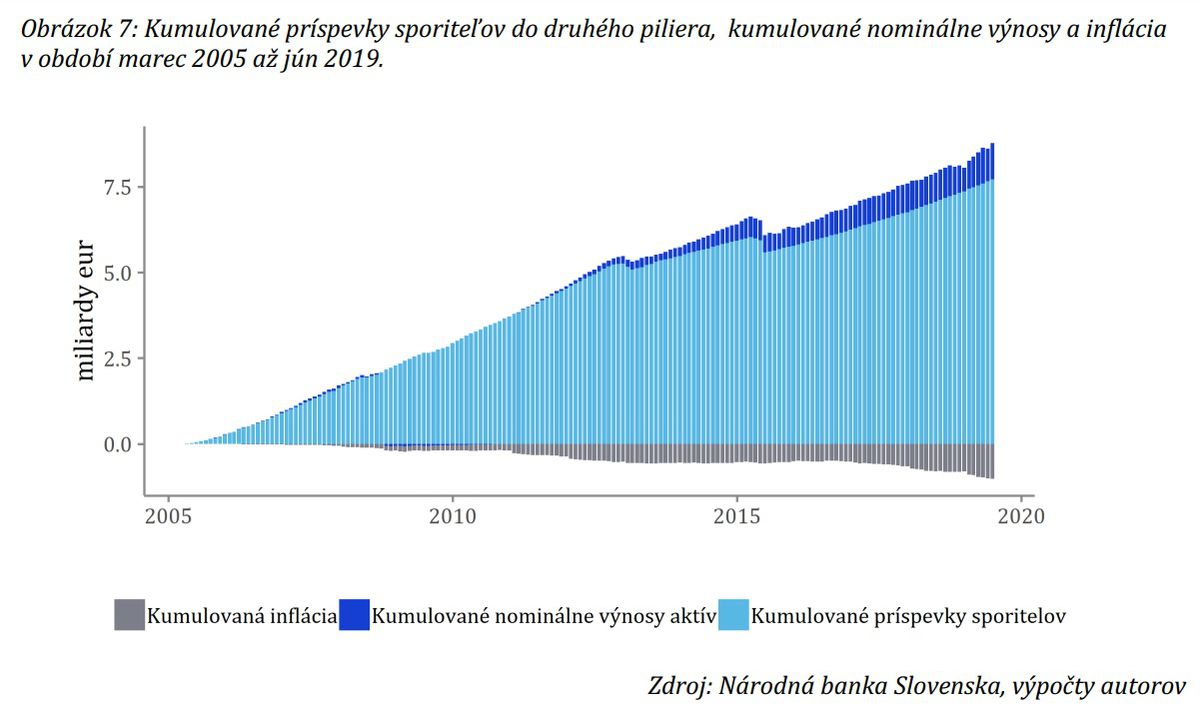

Obrázok nižšie ukazuje, že po zohľadnení inflácie druhý dôchodkový pilier ako celok počas rokov 2005 až 2019 nepriniesol žiadne reálne výnosy. Zhodnotenie (tmavomodrá farba) už poslaných peňazí (bledomodrá farba) totiž zhltla inflácia (sivá farba).

Foto: Ľudovít Ódor a Pavol Povala

Foto: Ľudovít Ódor a Pavol Povala

Rozloženie peňazí vo fondoch je absolútne kľúčové – najmä pre sporiteľa, ktorý si bude odkladať a investovať na desať, dvadsať, tridsať či až štyridsať rokov.

Ódor a Povala preto prepočítali, o koľko mohli mať penzisti nasporené viac, ak by mali viac úspor v akciových či indexových fondoch.

Ak by si napríklad sporitelia celý život posielali 60 percent svojich úspor do akcií a 40 percent do dlhopisov, v júni 2019 by tam mali nasporených o skoro 5,3 miliardy viac. „Inak vyjadrené, celková hodnota úspor v druhom pilieri by bola o 60 percent vyššia ako jej aktuálna hodnota, Navyše, aj pri nulovej alokácii do akcií, teda plnej alokácii do globálne diverzifikovaného dlhopisového indexu, by dnešná hodnota aktív v druhom pilieri bola o 1.94 miliardy eur (teda zhruba o 22 percent) vyššia,“ bilancujú v tri a pol roka starej štúdii ekonómovia.

Z grafu je tiež vidieť, že keby mali sporitelia až 80 peňazí v akciovom fonde, zarobili by o približne 6 miliárd viac. Ak by mali všetky úspory v akciových fondoch, penzisti by mali nasporených o približne 8 miliárd eur viac.

Foto: Ľudovít Ódor a Pavol Povala

Foto: Ľudovít Ódor a Pavol Povala

Zdôrazňujú, že ušlé výnosy sú najvyššie na dlhom horizonte sporenia.

„Z analýz v predchádzajúcich častiach štúdie je zrejmé, že druhý pilier na Slovensku v ostatných pätnástich rokoch výrazne zaostal za svojim potenciálom. Časté a miestami radikálne politické zásahy do legislatívy spolu s nepresvedčivým výkonom súkromných správcovských spoločností posunuli záujmy sporiteľov do úzadia. Oproti porovnateľným schémam v zahraničí strácajú sporitelia v druhom pilieri z dlhodobého hľadiska miliardy eur a to aj v prípade čisto dlhopisového portfólia,“ uzatvárajú autori štúdie.

„Súčasné nastavenie druhého piliera má viac nedostatkov, ale v porovnaní s najlepšou praxou zo sveta je najvypuklejším problémom zlá alokácia aktív v sporiacej fáze. A to bez ohľadu na rizikový profil investora. Aj keby sme uvažovali o čisto dlhopisových fondoch, sporitelia stratili v uplynulých 15 rokoch oproti zahraničným benchmarkom zhruba dve miliardy. eur. Pri štandardných alokáciách do akcií (bežné hodnoty vo svete) je to násobne viac,“ pokračujú v hodnotení.

V rozhovore v decembri 2021 Ódor pre denník Pravda povedal, že straty pre ľudí sú obrovské a treba to napraviť. „Ja už neviem, ako to mám povedať. Snažili sme sa straty z titulu zlej investičnej stratégie vyčísliť celkovo aj na počet dôchodkov za rok. Ide o miliardy eur. Pre mňa je to katastrofa. Ak investujeme v dlhodobom horizonte, treba si vybrať aj adekvátnu stratégiu. Samozrejme, že akcie sú rizikové, no keď sa pozrieme na hociktorých 30 rokov do minulosti, aj keď boli najväčšie prepady na burzách, akcie priniesli 8– až 9-percentné výnosy. Keď s druhým pilierom nič neurobíme, tak peniaze nechávame ležať na finančných trhoch bez úžitku pre nás. To je dokonca horšie, ako keď sa rozkradnú. Je to nepochopiteľné,“ povedal.

„Pre každého zainteresovaného je zrejmé, že udržiavanie súčasného stavu nemôže byť alternatívou do budúcnosti. Druhý pilier potrebuje radikálnu zmenu,“ vyzývali Ódor a Povala.

Našťastie, ich volanie vypočuli experti a ministerstvo práce. Tí predstavili zásadné zmeny v sporiacom dôchodkovom systéme. Schválili ich poslanci koncom minulého roka a od roka 2023 začínajú postupne nabiehať.

Čítajte viac Krajniak zreformoval celý dôchodkový systém. Sľubuje viac peňazí penzistom, komu pomôže najviac?

Čítajte viac Krajniak zreformoval celý dôchodkový systém. Sľubuje viac peňazí penzistom, komu pomôže najviac?

Po novom si mladí ľudia, ktorí vstúpia na trh práce, začnú automaticky odkladať peniaze v druhom pilieri. Navyše im štát predpíše, kam ich peniaze pôjdu – budú to akciové indexové fondy, ktoré z dlhodobého hľadiska môžu ľuďom najviac zhodnotiť peniaze. Navyše, tým, ktorým sa presunuli úspory do dlhopisových fondoch pred desiatimi rokmi, dôchodkové správcovské spoločnosti opäť presunú z dlhodobejšieho hľadiska do výnosnejších fondov (detaily nižšie).

Čítajte viac Veľké presúvanie dôchodkových miliárd sa začína. Pozrite si, ako sa vás to dotkne

Čítajte viac Veľké presúvanie dôchodkových miliárd sa začína. Pozrite si, ako sa vás to dotkne

Čo sa v druhom pilieri mení?

Zmeny v druhom pilieri poslanci schválili na jeseň a nabiehať budú postupne. Od 1. januára sa zmení:

- Zavedenie individuálnych garancií. Sporiteľovi v garantovaných fondoch bude DSS garantovať, že majetok v druhom pilieri nebude nižší ako výška prostriedkov, ktoré doň vložil

- Zníženie poplatkov. Ruší sa poplatok za vedenie účtu aj výkonnostné poplatky vo všetkých fondoch. Poplatok za správu bude 0,45 percenta ročne. Do dvoch rokov klesne na 0,4 percenta.

- Koniec akceptačných listov. Sporiteľ už nebude pri prestupe do inej DSS potrebovať tento dokument od Sociálnej poisťovne.

- Zmena výšky príspevkov. V rokoch 2023 až 2024 bude výška príspevku do druhého piliera 5,5 percenta hrubej mzdy, v rokoch 2025 až 2026 bude 5,75 percenta a od roku 2027 budú príspevky 6 percent. Pôvodné tempo zvyšovania príspevkov sa tak spomalilo.

Od 1. mája 2023

- Začína platiť predvolená investičná stratégia. Pre nových sporiteľov a pasívnych sporiteľov do 54 rokov platí predvolená investičná stratégia automaticky. Sporitelia sa z nej však môžu vyviazať. Podstatou tejto stratégie je, že mladí sporitelia budú mať prostriedky v negarantovaných fondoch.

- Automatický vstup do druhého piliera. Každý človek, ktorý vstúpi na trh práce, bude automaticky zaradený do druhého piliera. Ak si DSS nevyberie sám, bude mu pridelená. Na vlastnú žiadosť môže druhý pilier následne opustiť a do veku 40 rokov sa aj vrátiť a začať sporiť znovu. Novela zároveň posunula vekovú hranicu na vstup do druhého piliera na 40 rokov, aktuálne platná hranica na vstup je 35 rokov.

Od 1. júla 2023

Začiatok presunu úspor. Presun sa netýka každého, proces presunu bude postupný a bude trvať dva a pol roka

Od 1. januára 2024

Mení sa výplatná fáza. Úspory sa rozdelia na dve polovice. Prvá bude slúžiť na výplatu dôchodku, výška mesačnej dávky sa bude pravidelne prehodnocovať podľa strednej dĺžky života. Druhá polovica zostáva zainvestovaná.

Druhú polovicu bude čerpať po uplynutí desiatich rokov. Druhú polovicu si môže vyčerpať formou doživotného dôchodku, no ako možnosť zostáva aj jednorazový výber a programový výber.

Komu a ako sa budú presúvať peniaze

Z pohľadu presunu úspor je dôležitý aj vek sporiteľov. Vek sporiteľa rozhodne o tom, ako bude presun prostriedkov napokon vyzerať. Jednotlivé déesesky budú peniaze presúvať postupne a celý presun sa skončí 31. decembra 2025. Vznikajú tri základné skupiny sporiteľov.

Sú nimi:

- Pasívni starší sporitelia – je ich celkovo 156-tisíc.To sú takí, ktorí sa narodili do roku 1968. Do indexových fondov budú smerovať iba nové príspevky. Znamená to, že v prípade starších sporiteľov budú do potenciálne výnosnejších, no rizikovejších, fondov smerovať len príspevky, ktoré zaplatia po presune. Pôvodný majetok sa z garantovaného fondu hýbať nebude. V prípade starších sporiteľov, ktorým déesesky nepresúvajú celý majetok, budú nové príspevky smerovať do perspektívnejších fondov od júla tohto roku.

- Pasívni mladší sporitelia – je ich zhruba 562-tisíc sporiteľov. Za mladších sú považovaní tí, ktorí sa narodili v roku 1969 a neskôr. Do indexových fondov sa budú presúvať majetok aj príspevky. V prípade mladších sporiteľov sa však presúva celý majetok. V tomto prípade môže presun nových príspevkov podliehať harmonogramu.

- Aktívni sporitelia – je ich zhruba milión klientov dôchodkových správcovských spoločností (DSS), a tých sa presun netýka.