Štátni ekonómovia sa pozreli, ako si v tejto oblasti počína Slovensko. A nemajú dobré správy. Pripravte sa na horšie časy, varujú finančné trhy. Upozornili na to dvaja ekonómovia z Inštitútu finančnej politiky, ktorý patrí pod ministerstvo financií Igora Matoviča (OĽaNO).

Čítajte viac Schválili novú inflačnú pomoc. Vláda pošle 100 eurovky, pozrite si, kto ich dostane

Čítajte viac Schválili novú inflačnú pomoc. Vláda pošle 100 eurovky, pozrite si, kto ich dostane

Marek Kálovec a Juraj Šuchta tvrdia, že slovenské úroky za dlh sa zvyšujú a platíme čoraz viac. „Aktuálny vývoj na finančných trhoch výrazne mení podmienky refinancovania verejného dlhu. Úroková sadzba na 10-ročnom slovenskom dlhopise vzrástla až o 2 percentuálne body oproti koncu roka 2021 a rast vidíme aj na krátkych splatnostiach,“ píšu hneď v úvode komentára.

Vyšší úrok, drahšia pôžička

Kým v krátkodobom horizonte republika má čas, aby predraženie vydržala, z dlhodobého musí štát s dlhom niečo urobiť. Prečo s dlhom? Pretože hospodárenie Slovenska sledujú veľké zahraničné inštitúcie, veľkí investori a ratingové agentúry. Prví dvaja menovaní hráči totiž požičiavajú peniaze Slovensku. A to tak, že kupujú štátne dlhopisy.

Zjednodušene, štát vytlačí tento typ cenného papiera a predá ho. Investor ho kúpi, štátu požičia peniaze, no vypýta si úrok. Ak štát hospodári rozumne a má nízky dlh, aj úroky sú nižšie. No ak nehospodári rozumne a dlh sa začne nebezpečne zvyšovať, aj veľkí investori a inštitúcie si vypýtajú vyššie úroky.

Čítajte viac Veľké zmeny v minimálnej mzde a príplatkoch. Platy by od januára výrazne narástli, Smer novelu pretlačil cez koalíciu

Čítajte viac Veľké zmeny v minimálnej mzde a príplatkoch. Platy by od januára výrazne narástli, Smer novelu pretlačil cez koalíciu

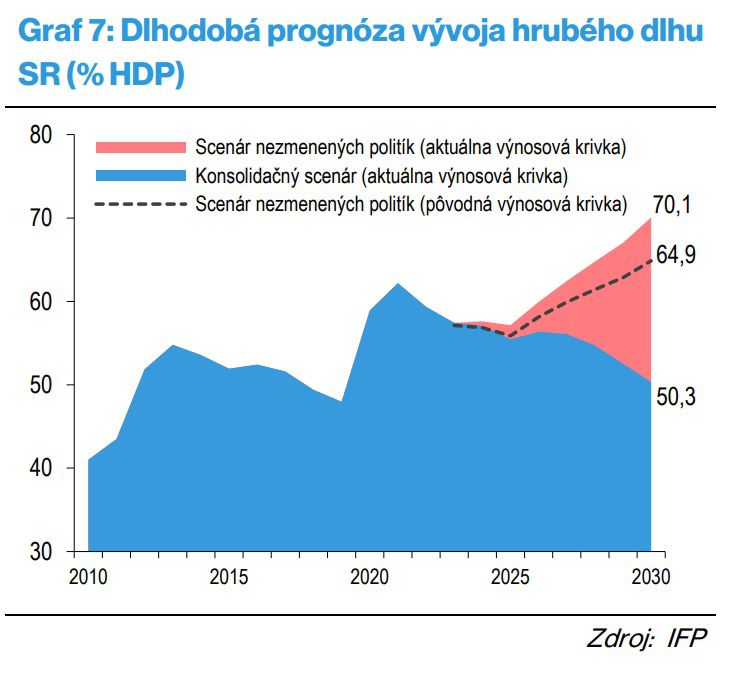

Šuchta a Kálovec preto nasimulovali, o koľko by sa predražil náš dlh v budúcnosti, ak by sme neznižovali deficit (rozdiel medzi ročnými príjmami a výdavkami verejnej správy). „Najnovšia simulácia ukazuje, že úrokové náklady sa bez zníženia deficitu do konca súčasnej dekády takmer strojnásobia (z 0,8 % na 2,3 % HDP). Zadĺženie by zároveň presiahlo historických 70 % HDP,“ upozorňujú analytici. Na porovnanie, dnes má Slovensko hrubý dlh na úrovni približne 63 percent.

Ekonómovia preto radia znižovať deficit aspoň o pol percenta ročne. Až do prebytkového stavu. Tak by sa výška aj správa dlhu dostala na bezpečné úrovne. „Vývoj na finančných trhoch tak ešte silnejšie nabáda na predstavenie konkrétnych opatrení na postupné vyrovnanie hospodárenia verejnej správy,“ píšu ekonómovia.

Lacné roky

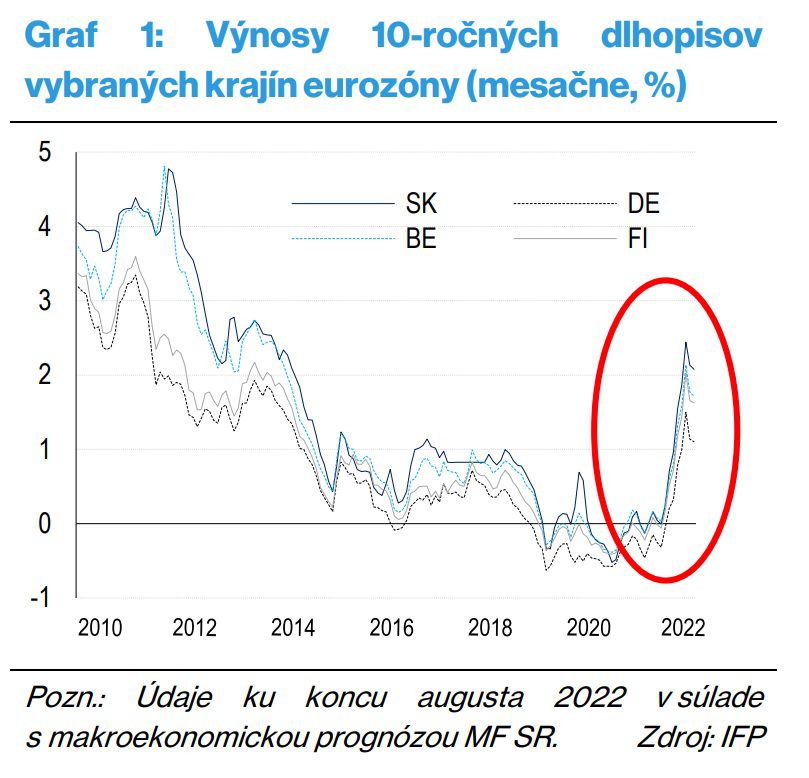

Od roku 2014 si Slovensko, a s ním viac menej celá eurozóna, užíva nízke úroky a tým pádom aj lacnú obsluhu dlhu. 10-ročné dlhopisy dosahovali v tomto období priemernú úrokovú mieru na úrovni okolo 0,6 % ročne. 10-ročné dlhopisy sa považujú za akýsi ukazovateľ, tzv. benchmark toho, ako sa vie krajina „zafinancovať“ na finančných trhoch.

No časy sa menia. V roku 2022 sa však začali úroky dvíhať. Hlavným hýbateľom je v tomto prípade Európska centrálna banka. Tá začala zvyšovať úrokové sadzby, aby tlmila infláciu, ktorá sa vyšvihla do nevídaných výšok. Vyššie úroky ECB sa premietli aj do vyšších úrokov, ktoré platia štáty za svoje dlhopisy. „To sa prejavilo aj na priemerných výnosoch nových emisií, ktoré oproti predpokladom rozpočtu narástli celkovo o 2 percentuálne body,“ tvrdia Kálovec a Šuchta.

Znázorňuje to aj tento graf:

Foto: Inštitút finančnej politiky

Foto: Inštitút finančnej politiky

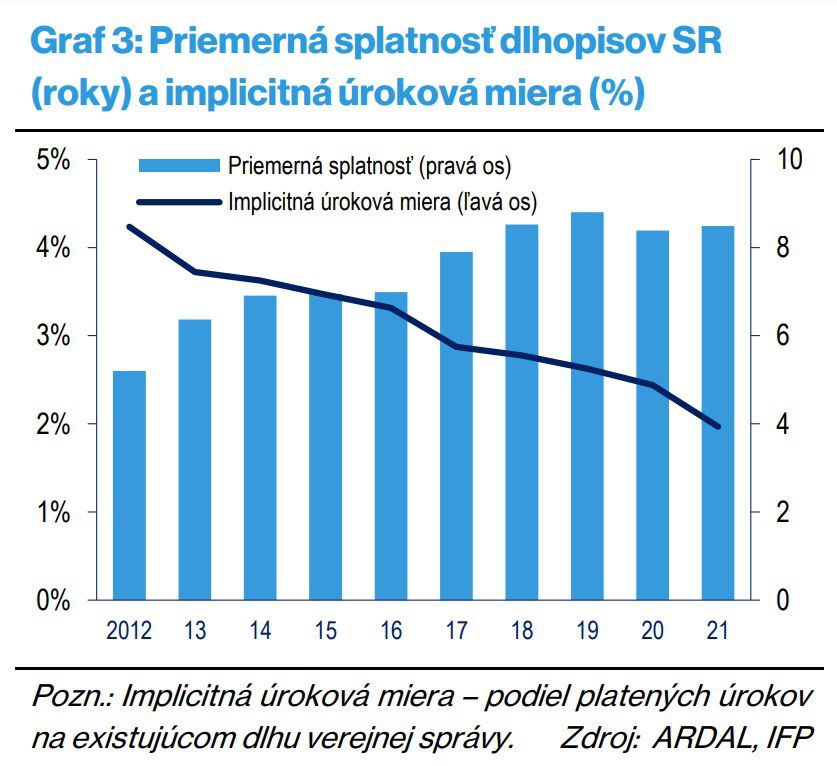

Na druhej strane, vplyv nárastu úrokových sadzieb sa na nákladoch štátu prejaví len postupne. A nie až tak skoro, keďže väčšina slovenského dlhu je nakúpená a splatná až v neskorších rokoch. „Slovensko v roku 2022 prefinancuje okrem plánovaného deficitu len 1,3 miliardy eur z celkových 61,3 miliárd eur nominálneho hrubého dlhu, teda 2 percentá,“ tvrdia ekonómovia.

Foto: Inštitút finančnej politiky

Foto: Inštitút finančnej politiky

Do roku 2025 sa prefinancuje vyše 20 percent hrubého dlhu, čo sa už prejaví na vyšších úrokových nákladoch. „Aktuálny rozpočet verejnej správy predpokladá úrokové náklady v 2025 v objeme 1,4 percenta HDP, stále pod historickým priemerom a pre rozpočet by zatiaľ nemali predstavovať vážnejší problém,“ dodávajú Šuchta a Kálovec.

Z krátkodobého hľadiska je teda situácia udržateľná. Problémy zrejme nastanú z dlhodobého hľadiska.

Bez dodatočných konsolidačných opatrení v scenári nezmenených politík by sa úrokové náklady do roku 2030 oproti súčasnosti strojnásobili z 0,8 percenta HDP na 2,3 percenta HDP, upozorňujú analytici. „Pri raste dlhu nad 60 percent HDP sa už prejavujú aj dodatočné náklady z tzv. rizikovej prirážky, ktoré dlh na celom horizonte dodatočne mierne zvyšujú,“ dodali.

Foto: Inštitút finančnej politiky

Foto: Inštitút finančnej politiky