Štvrtá časť daňovej revolúcie Igora Matoviča si posvietila na samostatne zárobkovo činné osoby, teda SZČO či živnostníkov. Podľa Matoviča totiž mnohí z nich obchádzajú zákon a príliš málo prispievajú na chod štátu. Vymyslel preto nové pravidlá, podľa ktorých by zvýšil daň a odvod, či zaviedol namiesto paušálnych výdavkov takzvanú paušálnu daň.

Mihál, ktorý prepočítaval rôzne daňové reformy aj v minulosti a jeho príklady citoval aj Matovič, si tentoraz zobral príklad živnostníka, ktorý si za mesiac práce vyfakturuje cenu svojej práce postupne vo výške 1000 eur, 2000 eur a 4000 eur.

Čítajte viac Matovič predstavil 4. časť revolúcie: Živnostníkov čakajú vyššie dane

Čítajte viac Matovič predstavil 4. časť revolúcie: Živnostníkov čakajú vyššie dane

„Ak napríklad za mesiac svojej práce fakturuje spolu 5000 eur, z čoho 4000 eur je suma pripadajúca na odpisy strojov, nástroje, materiál, energie a ďalšiu nevyhnutnú réžiu, tak 1000 eur je podiel na fakturovanej sume daný ako cena práce živnostníka," uvádza Mihál.

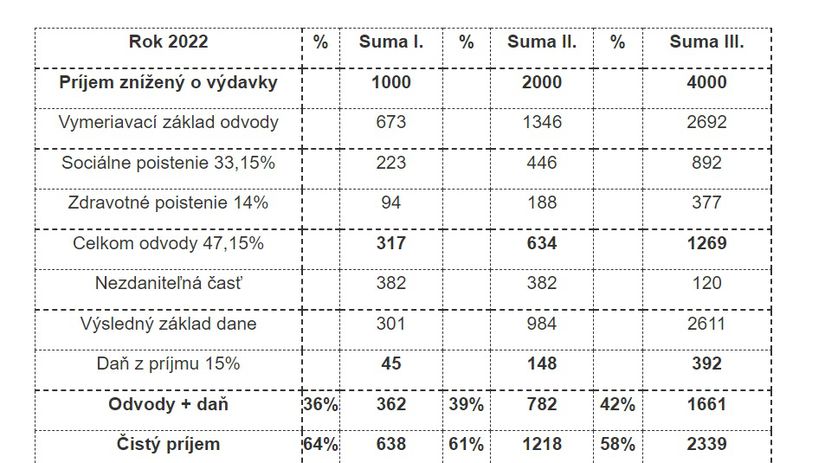

Ako to vyzerá dnes

Foto: Zdroj: Jozef Mihál, Relia.sk

Foto: Zdroj: Jozef Mihál, Relia.sk

Súčasné odvody SZČO sú 47,15 % z vymeriavacieho základu. Vymeriavací základ je daný ako hrubý príjem znížený o výdavky (výdavky bez odvodov) deleno koeficient 1,486. Ak je cena práce (teda príjem znížený o skutočné výdavky bez odvodov) vo výške 1000 eur, vymeriavací základ je 673 eur.

Výsledný základ dane sa určí ako hrubý príjem znížený o výdavky, o odvody a o nezdaniteľnú časť.

Pri ročnom hrubom príjme do 49790 eur je v roku 2022 sadzba dane SZČO z príjmov podľa § 6 ods. 1 a 2 zákona o dani z príjmov 15 %.