Úverové vody mútia najmä menšie peňažné ústavy. „Banky v rámci konkurenčného boja musia vedieť ľudí zaujať a zároveň dobre vedia, že počúvajú hlavne na výšku úrokovej sadzby,“ vysvetľuje analytik portálu Finančná hitparáda Martin Švidroň. Ich cieľom je urobiť na trhu rozruch, dodáva. Ten dosiahnu aj bez drahého marketingu tak, že držia sadzby dole, prípadne ich znižujú či volia netradičnú dobu fixácie.

Keď už totiž banka dostane človeka do pobočky alebo mu poskytne úver, zvyšuje sa šanca, že u nej zostane. Teda využije aj iné bankové služby. Kam až môžu úroky spadnúť? Asi najprudší pokles úrokov bol pritom na jar 2016, keď sa ich priemerná výška dostala pod úroveň priemeru eurozóny. Vtedy sa sadzba na nové hypotéky prepadla pod dve percentá. Problém je v tom, že ani tie najnižšie úroky nie sú zadarmo.

Banky nízku sadzbu podmieňujú napríklad založením účtu, poistením úveru alebo výškou sumy, ktorú musí záujemca každý mesiac splatiť. Navyše, sľubovaný úrok dostanú len ľudia s dostatočne vysokým platom, hodnotnou nehnuteľnosťou a tí, čo nemajú negatívne úverové zápisy. Bankám nahráva aj apetít po hypotékach. Ten nestlmila ani pandémia. Ukazujú to aj čísla Národnej banky Slovenska – úvery na bývanie dosiahli v septembri medziročné tempo rastu 9,2 percenta.

„Aj keď ide o najnižšiu historickú hodnotu, v porovnaní s predchádzajúcimi rokmi ide len o minimálnu zmenu,“ tvrdí regulátor. Absolútny prírastok úverov počas pandémie bol však predsa len medziročne nižší. A to zhruba o 100 miliónov eur.

Nižšie a ešte nižšie?

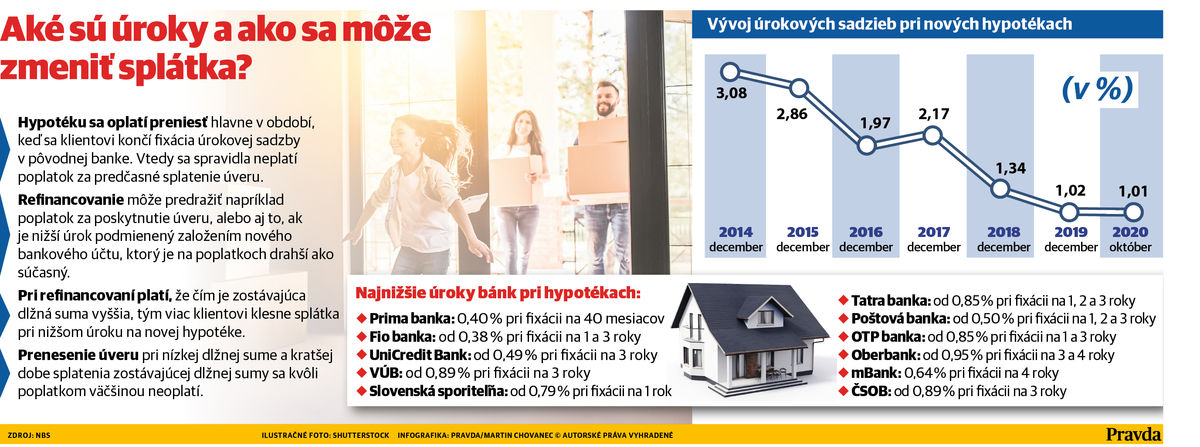

S nízkymi úrokmi prišla ešte začiatkom jesene UniCredit Bank. Tá sadzbu znížila na 0,39 percenta s trojročnou fixáciou. Išlo o historicky najnižší úrok samotnej banky, ale aj slovenského hypotekárneho trhu. Prvenstvo si však udržala len necelé dva mesiace a úrok v novembri opäť zvýšila na 0,49 percenta. Na konkurenčnú výzvu hneď reagovala Prima banka.

Úrok vtedy znížila na 0,4 percenta pri viazanosti na 40 mesiacov. Nejde tak o tradičné určovanie fixácie podľa rokov, ale podľa mesiacov. To sa o niečo ťažšie porovnáva s konkurenciou. Momentálne má najlacnejšiu hypotéku na slovenskom trhu Fio banka s úrokom 0,38 percenta. Na celoplošné úrokové prázdniny všetkých bánk to však zatiaľ nevyzerá.

„Môže sa maximálne stať, že sa opäť objaví prípadná marketingová komunikácia týkajúca sa niektorej vybranej fixácie,“ tvrdí Švidroň. Banky môžu mať tiež tendenciu ponúkať síce vyšší úrok, ale dlhšiu fixáciu, dodáva. Ľudia tak vymenia lacnú hypotéku za dlhší pocit istoty.

Napríklad Poštová banka má v súčasnosti najnižší úrok od 0,50 percenta, no znižovanie neplánujú. Konkurenčná mBank ešte v polovici novembra zvýhodnila úrokovú sadzbu len na vybrané účely. Ide o refinancovanie a kúpu nehnuteľnosti zabezpečenú bytom s úrokovou sadzbou od 0,59 percenta aj s poistením úveru.

Veľkí hráči sa nepridali

Na nízke úroky nereagovali ani veľké bankové domy, ktoré majú podstatne väčší podiel na úverovom trhu. „Svojou širokou pobočkovou sieťou a znalosťou značky dokážu efektívne oslovovať klientov aj s mierne vyššou úrokovou sadzbou,“ tvrdí finančný analytik a generálny riaditeľ spoločnosti Partners Investments Maroš Ovčarik. Veľké bankové domy pritom k nižším úrokom nelákajú ani lacné peniaze na medzibankovom trhu.

Nečudo, sadzby podliezajú len veľmi zriedkavo. Ich hlavnou starosťou je totiž udržať si už existujúcich zákazníkov banky. Keď už ich niekto z nich príde konfrontovať s nižšou ponukou od konkurencie, riešia úpravu úrokov alebo podmienok individuálne. Denník Pravda sa obrátil aj na niekoľko väčších bánk s otázkou, či sa plánujú zapojiť do úrokovej „vojny“.

To, či niekedy príde k zmenám, a k akým, v oblasti úrokových sadzieb však banky väčšinou nekomentujú. Tento trend potvrdila aj ČSOB banka. „Pri ich nastavovaní zohľadňujeme viacero faktorov, ktoré sa v konečnom dôsledku premietajú do pomeru cena, v tomto prípade úrok, verzus zdravá miera rizika,“ vysvetľuje hovorkyňa ČSOB banky Anna Jamborová.

Bližšie plány finančného ústavu ale neprezradila. Do súboja sa neplánuje zapojiť Tatra banka. „Aktuálne neplánujeme zníženie úrokových sadzieb,“ odpovedá hovorkyňa Tatra banky Zuzana Žiaranová. V ďalšom období očakáva banka podľa nej stabilný vývoj a pokračovanie nízkych úrokových sadzieb na slovenskom trhu.

Jedna ruka dáva, druhá berie

Všetko nakoniec aj tak závisí od trhového podielu. „Pokiaľ veľké banky nevidia, že sa im začína zmenšovať trhový podiel, napriek tomu, že menšie banky komunikujú čoraz nižšie úrokové sadzby, tak sú v komfortnej pozícii a budú vyčkávať,“ myslí si Švidroň. V konečnom dôsledku si ani banky, ktoré sa v jeseni pustili do bitky o ľudí, veľmi nepomohli.

Podiel UniCredit Bank dokonca v októbri v porovnaní s predchádzajúcim mesiacom klesol o jednu stotinu percenta. Podiel Fio banky sa nezmenil a Prima banka si polepšila o 0,02 percenta. Lídrom je stále Slovenská sporiteľňa, ktorej patrí 26,06 percenta trhu. Do úvahy treba brať aj konzervatívnych zákazníkov, ktorí peňažný ústav nechcú vymeniť ani pri lákavých ponukách.

Zatiaľ to vyzerá tak, že sa ostatné menšie banky do súboja nehrnú. „Očakávam, že ak by išli úrokové sadzby ešte nižšie, tak budú podmienené využívaním ďalších produktov banky,“ tvrdí Ovčarik. V opačnom prípade by bola hypotéka pre banky neefektívny produkt, dodáva. Straty si môžu kompenzovať aj poplatkami. Tie sú totiž jednou z mála možností, kde dokážu kompenzovať pokles príjmov z úrokových marží.

V posledných rokoch permanentne rastú najmä poplatky za niektoré úkony a operácie v kamenných pobočkách, ktoré sú pre banky nákladné. „Čím menej ich budú klienti využívať, tým lepšie,“ ozrejmuje Švidroň. A takmer pre všetky existujú elektronické alternatívy, dôvodí.

Lacné len naoko?

Ani pri najlacnejších hypotékach nejde o sadzby bez podmienok. Napríklad Fio banka ponúka úrok 0,38 percenta až po zľavách, ktoré je možné získať. Klient ho dosiahne len vtedy, ak si do banky hypotéku prenáša. Skutočný najnižší úrok je na úrovni 0,43 percenta. Až ten potom banka môže znížiť. Napríklad o desatinu, ak je suma úveru viac ako 40-tisíc eur. Ďalšia zľava, 0,4 percenta, platí pri refinancovaní hypotéky a o 0,3 percenta pri kúpe nehnuteľnosti.

Nižší úrok sa dá získať aj pri poistení schopnosti splácať úver. Aj poistka v konečnom dôsledku znamená, že človek zaplatí viac. „Preto vždy upozorňujem, že namiesto úrokovej sadzby si treba všímať parameter RPMN (ročná percentuálna miera nákladov – pozn. redakcie), ktorý zohľadňuje všetky náklady spojené s úverom,“ upozorňuje Švidroň. Aj v UniCredit Bank úrok bez poistky poskočí na úroveň 0,79 percenta.

Okrem toho si musia ľudia nechať na jej účet posielať 1,5-násobok splátky úveru. Na druhej strane úrok v Prima banke na úrovni 0,4 percenta je síce vyšší, ale nepodmieňuje ho poistením schopnosti splácať úver. Zvolila tiež netradičné obdobie fixácie na 40 mesiacov, čo sa oproti rokom ťažšie porovnáva. Vo všetkých prípadoch tiež nízky úrok platí len pre hypotéky do 80 percent hodnoty bytu či rodinného domu.