Denník Pravda zisťoval, či ministerstvo financií nechystá ďalší odklad. To nás odkázalo na samotného ministra financií Eduarda Hegera (OĽaNO). „Diskutujeme o tom, ale čísla hovoria jasne,“ povedal v relácii Ide o pravdu. Heger sa okrem toho už viackrát vyjadril, že žiadostí by bolo zrejme málo. Najväčší nápor žiadostí banky zažili hneď po zavedení odkladu v apríli a máji.

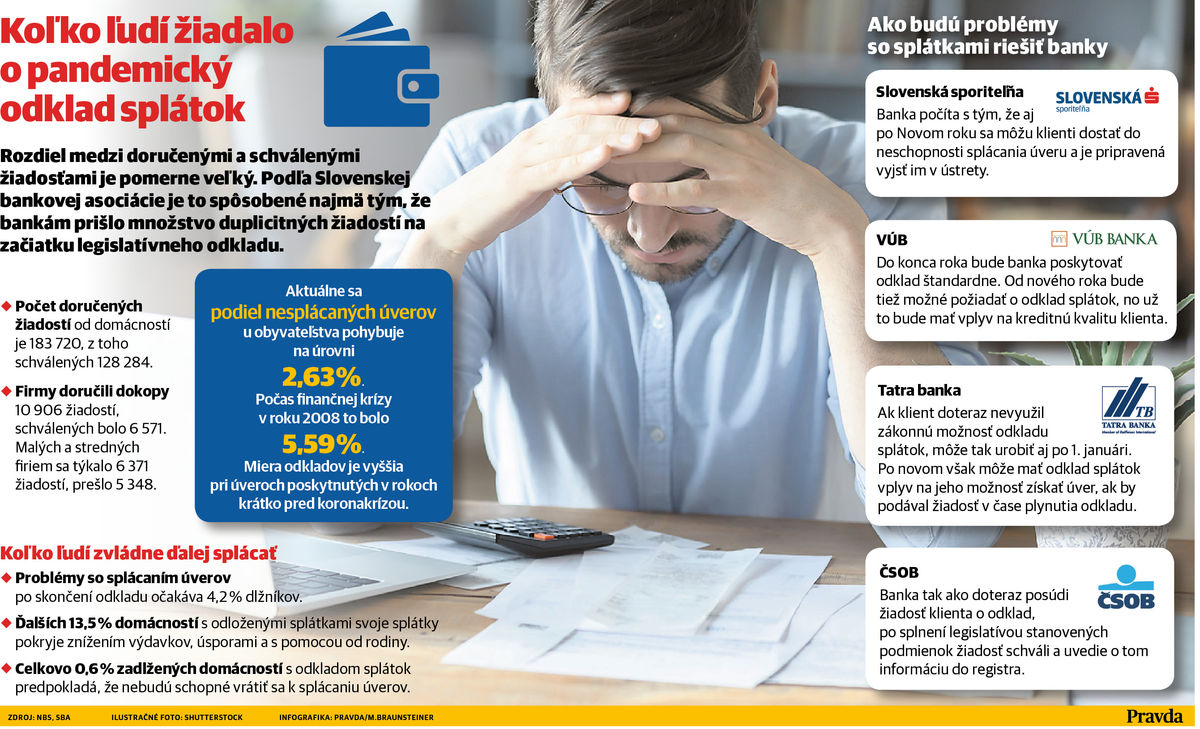

Do konca októbra odklepli vyše 128-tisíc z nich. Podľa Slovenskej bankovej asociácie ich prišlo síce oveľa viac, no mnohé boli duplicitné. Záujem o ne sa postupne stráca. Zdá sa, že aj preto sa rezort financií do ďalšieho plošného odkladu veľmi nehrnie. Celoplošný odklad sa tak pravdepodobne definitívne skončí na konci tohto roka – nateraz platí až do skončenia mimoriadnej situácie.

Budú ľudia vládať splácať? Drvivú väčšinu slovenských domácností by nemal čakať čierny scenár, ukázal októbrový prieskum Národnej banky Slovenska (NBS). Patálie so splácaním úverov po skončení odkladu očakáva len 4,2 percenta ľudí. Ďalších 13,5 percenta slovenských domácností s odloženými splátkami ráta s uťahovaním opaskov, no tvrdí, že svoje dlžoby unesie. Isté však je, že budú menej míňať, siahnu do krízových úspor či požiadajú o pomoc rodinu.

Ťažká finančná skúška bude podľa prieskumu čakať celkovo 0,6 percenta ľudí s odkladom. Tí nebudú schopní splácať svoje dlhy ani po splátkových prázdninách. „Ide prevažne o ľudí, ktorí boli výraznejšie zadlžení. Pandémia ich zaskočila bez finančnej rezervy, znížil sa im príjem alebo stratili zamestnanie,“ vysvetľuje riaditeľka pre úvery v spoločnosti FinGO Eva Šablová. Tento trend potvrdila aj centrálna banka.

Žiadateľov tvorili živnostníci a ľudia, ktorí prišli o prácu alebo podnikanie. Špecifickou skupinou boli aj ľudia s vysokými splátkami.

Bude to dramatické? Skôr nie

Prvotné odhady centrálnej banky ešte z leta pritom hovorili, že problém so splácaním bude mať podstatne viac ľudí. V auguste banka počítala dokonca až s 12 percentami problémových dlžníkov. Potvrdil to aj finančný analytik OVB Allfinanz Slovensko Marián Búlik. „Údaje v priebehu posledných mesiacov kolíšu,“ tvrdí.

Očakáva, že situácia domácností sa ani počas druhej vlny zásadne nezhorší. Ľudia s finančnými problémami sa podľa Búlika budú v prvom rade snažiť s bankou nájsť riešenie pre ďalšie splácanie úveru. Na konci roka sa končia hlavne najdlhšie, deväťmesačné odklady. Niektorí klienti sa už pri kratších odkladoch ku svojim splátkam vrátili.

Analytici sa zhodujú, že banky napriek tomu neregistrujú väčšie problémy. Ide prevažne o ľudí, ktorí žiadali o kratšie obdobie, mali lízingové úvery či tovar na splátky. Tam platil maximálny odklad na šesť mesiacov.

Minimum žiadostí, banky sú pripravené

Denník Pravda zisťoval, ako sú na tom so žiadosťami aj samotné banky. VÚB Banka momentálne dostáva len minimum žiadostí. To, či budú do konca roka pribúdať, odhadnúť nevie. V Tatra banke sa v porovnaní s letnými mesiacmi počet nových žiadostí zvýšil len mierne – je však rádovo nižší ako na začiatku pandémie. Aj v ČSOB ich počet oproti letu stúpol, no ani zďaleka nedosahuje úroveň z jari.

Dosiaľ evidujú zhruba 10 300 schválených odkladov v súlade s lex korona. Vo väčšine prípadov išlo o maximálnu dĺžku odkladu. Zdá sa tak, že druhá vlna je zatiaľ k peňaženkám ľudí šetrnejšia. Za predĺženie pandemického odkladu tak nateraz nie je ani NBS, ktorá vidí skôr priestor na aktívny prístup bánk. Riziko dostupnosti úverovania sa zatiaľ neprejavilo. Stúpa len v prípade bývania.

V septembri dosiahli hypotéky medziročné tempo rastu 9,2 percenta. Naopak, spotrebné úvery domácnostiam dosiahli historické minimum a klesli o 5,7 percenta. Podľa centrálnej banky pokles spôsobil nízky dopyt zo strany klientov. Ako sú na koniec splátkových prázdnin pripravené banky? Podľa regulátora celkom dobre. Bankové domy by mali mať dostatok kapitálu. Ten by im mal stačiť na vykrytie negatívnych dôsledkov druhej vlny, no i na prípadný rast zlyhaných úverov.

Kapitál by im mal stačiť aj na pokračovanie v úverovaní ekonomiky. Šťastím v nešťastí je, že finančný sektor bol v celkom dobrej kondícii a pandémia koronavírusu jeho stabilitu úplne nezruinovala. „Banky budú napriek relatívne pozitívnym signálom z NBS určite s pokorou očakávať, ako sa dlžníci začnú správať,“ myslí si Šablová.

Už teraz sa postupne pripravujú aj na horší scenár a zvýšili tvorbu opravných položiek. Tým si podľa centrálnej banky aj pokrývajú prípadné straty najmä z oblasti firiem a podnikov.

Netreba čakať

V prípade problémov so splácaním sa odborníci aj finančné domy zhodujú, že netreba otáľať a problémy čím skôr oznámiť svojej banke, teda nečakať až do skončenia odkladu. Na oboch stranách sa tak vytvára viac priestoru a času na hľadanie riešenia. Aktuálne sa podiel nesplácaných úverov obyvateľstva pohybuje na úrovni 2,63 percenta. Na porovnanie, počas finančnej krízy v roku 2008 bol podiel vyšší o takmer tri percentá.

Peňažný ústav však môže ľuďom v problémoch v extrémnych prípadoch napríklad schváliť individuálny splátkový kalendár. To sa už ale môže negatívne prejaviť na jeho bonite. Okrem toho si ľudia môžu znížiť splátku predĺžením splatnosti úveru či žiadosťou o zníženie úrokovej sadzby. Do úvahy prichádza aj takzvané refinancovanie úveru a konsolidácia viacerých pôžičiek do jednej. Pri výmene banky alebo konsolidácii viacerých dlžôb sa môže mesačný výdavok na splátky skresať aj o polovicu.

Banky budú odklad zatiaľ poskytovať štandardne. Ak sa jeho pandemická podoba na konci roka zruší, zmenia sa podmienky. V praxi to znamená, že ak niekomu banka schváli odklad splácania po zrušení celoplošných splátkových prázdnin, bude to mať vplyv na kreditnú kvalitu dlžníka. Pri klasickom odklade sa do úverového registra zaznamenáva takzvaný negatívny zápis.