"Neodborné politické zásahy a nepresvedčivý výkon správcovských spoločností spôsobili, že druhý pilier zaostal za svojím potenciálom,“ vysvetľuje ekonóm Ľudovít Ódor. Podľa jeho prepočtov, ak by systém fungoval dobre, nebolo by v II. pilieri 9,5 miliardy eur, ale 11,5 miliardy či dokonca 16,5 miliardy eur. Za zlé výsledky môžu podľa ekonóma po prvé príliš časté a neodborné politické zásahy. Nepozdávajú sa mu ani prísľuby švajčiarskych dôchodkov pri štarte systému. Vstúpilo tak doň príliš veľa starších ľudí, dodáva Ódor. Ľudia odchádzajúci o pár rokov do dôchodku tak nemali dosť času na zhodnotenie investovaných peňazí. Výsledkom je, že priemerný súkromný dôchodok dosahoval v roku 2019 hodnotu 21,77 eura.

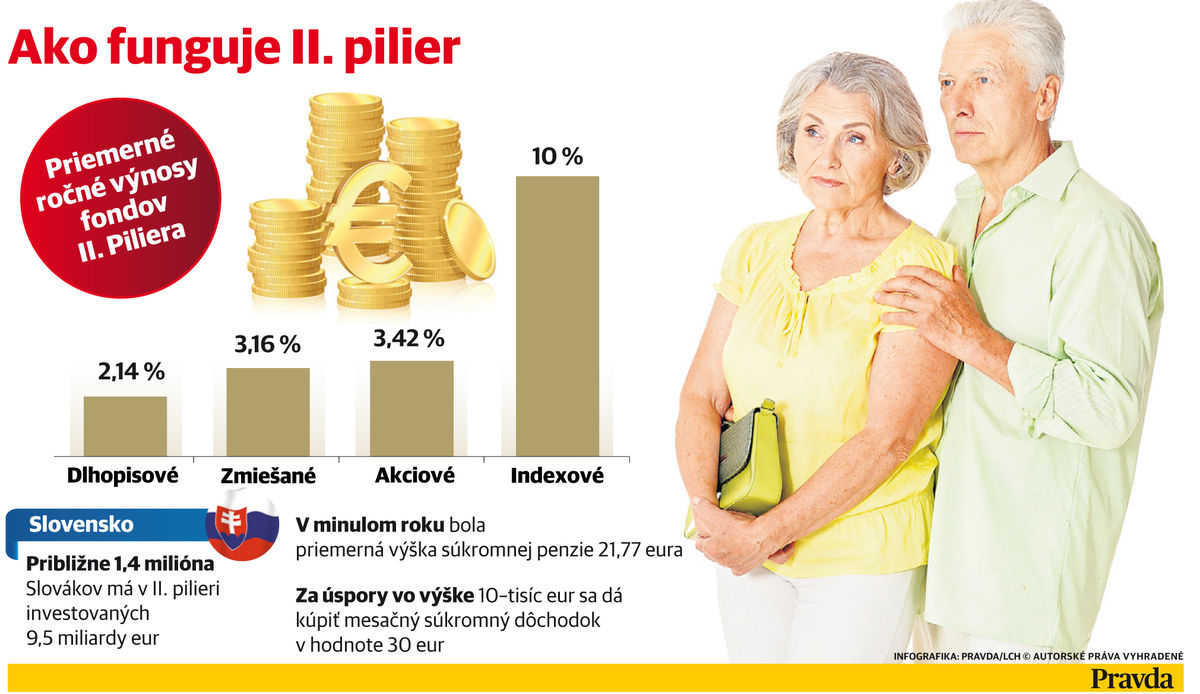

Fungovaniu II. piliera nepomohla ani averzia ľudí k rizikovému investovaniu. Väčšina má totiž uložené peniaze v najmenej zarábajúcich dlhopisových fondoch. Jedine v nich majú totiž dôchodkové správcovské spoločnosti povinnosť doplatiť prípadné straty z vlastných peňazí. Výsledkom je opatrné investovanie s priemerným ročným výnosom vo výške 2,14 percenta.

V zmiešaných, akciových a indexových fondoch si ľudia prípadné straty zaplatia z vlastných peňazí. Výsledkom je rizikové investovanie, ktoré pri zmiešaných fondoch ponúka priemerný ročný výnos 3,16 percenta, akciových 3,42 percenta a indexových 10 percent.

Smutný príbeh Čile

Jedna z ekonomicky najprosperujúcejších krajín Južnej Ameriky ešte v roku 1981 ako prvá na svete zaviedla II. pilier. Druhý pilier bol počas svojho vzniku obyvateľom Čile prezentovaný ako Mercedes-Benz dôchodkových systémov. Čiľania si musia na rozdiel od Slovenska vybrať buď len štátny prvý pilier, alebo súkromný II. pilier. Milióny mladých ľudí sa tak rozhodli spoliehať len na peniaze zhodnotené investovaním na finančných trhoch.

Po tridsiatich ôsmich rokoch vyšli ľudia do ulíc a žiadali zrušenie II. piliera. Súkromné penzie 80 percent obyvateľov Čile totiž nedosahujú ani hodnotu 369 eur. Krajina je pritom jedným z najbohatších štátov Južnej Ameriky a v II. pilieri sú spravované peniaze v hodnote 185 miliárd eur. Situáciu musela nakoniec riešiť tamojšia vláda zavedením minimálneho dôchodku.

Podľa miestnych ekonómov II. pilier dobre funguje len pre pätinu najlepšie zarábajúcich ľudí a väčšina obyvateľstva si pre nízke príjmy nedokáže našetriť na slušný súkromný dôchodok.

Druhý pilier je rozdelený na sporiacu a výplatnú fázu. V sporiacej fáze pracujúci ľudia investujú svoje peniaze vo fondoch dôchodkových správcovských spoločností. Vo výplatnej fáze si za počas pracovnej kariéry zarobené peniaze kupujú dôchodky od súkromných poisťovní. "Náklady kapitalizačných schém sú oveľa vyššie, ako si to budúci dôchodcovia predstavujú, čo prispieva k nepríjemným prekvapeniam pri samotných výplatách dôchodkov,“ povedal Nicholas Barr z Londýnskej ekonomickej školy.

Súkromné penzie sa na Slovensku začali vyplácať v roku 2015. Priemerne zarábajúci človek za desať rokov v II. pilieri zarobil 7360 eur. Takáto vysoká suma v roku 2015 stačila na kúpu súkromného dôchodku vo výške 21 eur. Keďže čerstvý dôchodca väčšinu odvodov počas svojej pracovnej kariéry platil do Sociálnej poisťovne, od štátu dostal penziu vo výške 376 eur. V prípade priemerne zarábajúceho človeka kombinovaný dôchodok z prvého a II. piliera dosiahol hodnotu 397 eur. Ak by sa priemerne zarábajúci človek v starobe spoliehal len na štátny prvý pilier, jeho dôchodok by bol 422 eur. V tomto prípade strata na vstupe do II. piliera predstavuje sumu 25 eur.

Súčasná vláda sa tesne pred koncom volebného obdobia rozhodla nízke súkromné penzie zachrániť razantným zvýšením štátnych dôchodkov. Paradoxne tak kritizovaný štátny dôchodkový systém musí dotovať nízke zisky dôchodkových správcovských spoločností. Lenže problémy druhého piliera sa tým ani zďaleka nekončia. Väčšina súkromných penzií sa na rozdiel od štátnych dôchodkov vôbec nevalorizuje a ich hodnotu časom úplne vymaže prudký rast cien.