Navyše aj keď dlhodobo dôchodkové fondy peniaze v sporiacej fáze každoročne zhodnocujú, tento rok je 7 z 19 fondov v strate. Ide o dôsledok obáv z protieurópskych nálad v Taliansku či z obchodnej vojny, ktorú rozpútava americký prezident Donald Trump.

Vládny Smer napriek tomu popri strope na penzijný vek navrhuje garantovať aj všetky tri penzijné piliere vrátane druhého. Argumentom je, že druhý pilier pomôže riešiť problém starnutia obyvateľstva. Faktom však tiež je, že ak by sa podarilo zachovať a zvyšovať súčasnú zamestnanosť, silný II. pilier by nebol potrebný. Práve zamestnanosť v súčasnosti dvíhajú ľudia z cudziny, a to najmä zo Srbska či z Ukrajiny. Z ich platov inkasuje štátna kasa nemalé dane, ktoré zostávajú na Slovensku.

Odpoveďou na problémy druhého piliera bola naposledy vo februári tohto roka novela, podľa ktorej si môžu nadpriemerne zarábajúci Slováci časť úspor pri odchode do penzie vybrať v hotovosti. Predtým sa druhý pilier niekoľkokrát otvoril a naposledy v roku 2015 systém opustilo vyše 150-tisíc ľudí.

Druhý pilier za trinásť rokov od svojho vzniku stále nedokáže konkurovať štátnym dôchodkom, aj keď situácia sa podľa niektorých analytikov má o pár rokov zmeniť. Za výhodu systému sa považuje vyššie zhodnotenie peňazí, práve to sa však v súčasnosti zadrháva.

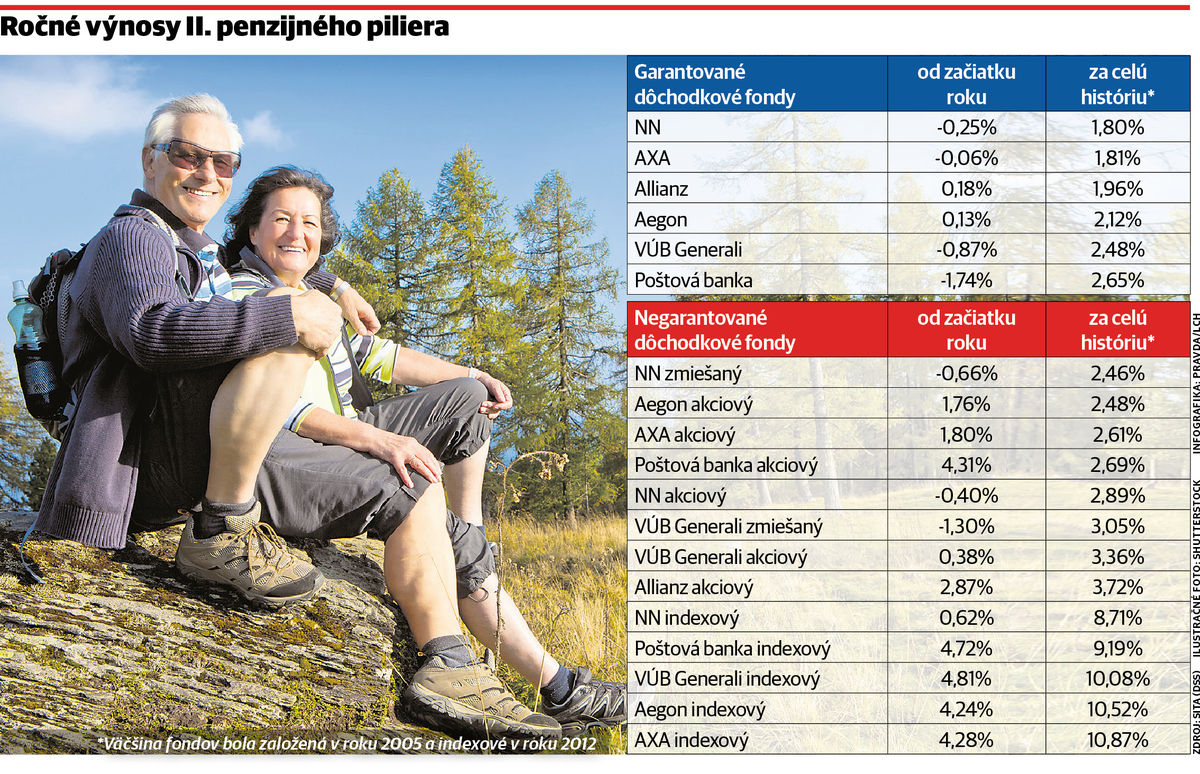

Zo šiestich garantovaných fondov druhého piliera skončili od úvodu roka v straste až štyri fondy. Od januára sa v nich peniaze ľudí znehodnotili od mínus 0,059 percenta do mínus 1,739 percenta. Napriek tomu sa ľudia nemusia báť, že prídu o peniaze, keďže podľa zákona musia prípadné straty uhradiť dôchodkové správcovské spoločnosti z vlastných peňazí.

„Pri dlhopisových fondoch bol pokles spôsobený rozšírením kreditných rozpätí dlhopisov z periférie Európy, za ktorým stála politická neistota prameniaca z rastúceho populizmu a novej vlády Talianska,“ povedal Matej Varga, vedúci úseku riadenia investícií v Dôchodkovej správcovskej spoločnosti Poštovej banky.

„Nie všetky fondy však skončili prvý polrok v mínuse. Z dlhopisových fondov to boli fondy viac sústredené na dlhopisy s vysokým ratingovým hodnotením v rámci investičného pásma,“ dodal Varga. Zvyšné garantované fondy od začiatku roka skončili v miernom zisku 0,130 až 0,175 percenta.

Indexové fondy zarábajú menej

Z vlastných vreciek zaplatia stratu ľudia investujúci v zmiešaných, akciových a indexových fondoch. Od začiatku roka sú v strate obidva zmiešané fondy, a to mínus 0,658 percenta a mínus 1,295 percenta. „Obavy z obchodnej vojny medzi USA a Čínou vyvolali na finančných trhoch neistotu, ktorá sa prejavila v presune investícií do bezpečných aktív,“ uviedol Branislav Tuš, manažér investičného oddelenia NN SR.

Oveľa lepšie sa už darilo akciovým fondom, kde zo šiestich v strate skončil len jeden, a to v hodnote mínus 0,398 percenta. Zvyšných päť malo zisky v rozmedzí od 0,38 percenta do 4,31 percenta. Už tradične sa najlepšie darilo indexovým dôchodkovým fondom, ktoré všetky skončili v zisku, a to v rozpätí od 0,615 percenta do 4,806 percenta.

„Väčšina dôchodkových fondov však dosiahla pozitívne zhodnotenie. To je spôsobené tým, že trhom rozvinutých krajín sa, naopak, darí a väčšina dôchodkových fondov investuje práve tam,“ upozornil Miro Kotov, vedúci oddelenia správy aktív Allianz SDSS. Podľa neho sa najhoršie v tomto roku zatiaľ darí finančným nástrojom rozvíjajúcich sa európskych periférnych trhov. „Týka sa to akcií, dlhopisov, ale aj mien. Čím väčší podiel majetku má dôchodkový fond umiestnený v týchto aktívach, tým slabšie výsledky od začiatku roka dosiahol,“ dodal.

No aj ziskové fondy zarábajú oveľa menej ako v minulosti. Pár rokov dozadu ročná výkonnosť indexových fondov prekonávala hodnotu 25 percent. Za obrovskými ziskami z minulých rokov stojí tlačenie peňazí, ktorého koniec je v Európskej únii naplánovaný na záver tohto roku. Zároveň v lete roku 2019 plánuje Európska centrálna banka začať postupne dvíhať základnú úrokovú sadbu.

„Netreba zabúdať na skutočnosť, že rast sadzieb negatívne vplýva na cenu dlhopisov, a preto si na výraznejší rast zhodnotenia budeme musieť ešte počkať,“ uviedol Dominik Miša z komunikačného oddelenia VÚB Generali.

Prvý verzus druhý pilier

Od budúceho roka majú štátne dôchodky priemerne vzrásť o 8,6 eura. Zároveň už v decembri 2019 sa začne transformácia vianočného príspevku na trinásty dôchodok, ktorý má byť v polovičnej výške priemerného dôchodku. V takom prípade by každý penzista s príchodom Vianoc dostal navyše 220 eur. Vláda razantnejšie zvyšovanie dôchodkov obhajuje dobrými hospodárskymi výsledkami a rekordne nízkou nezamestnanosťou.

Podľa Štatistického úradu SR zamestnanosť v prvom štvrťroku 2018 v porovnaní s prvým štvrťrokom 2017 stúpla o 2,2 percenta, na 2,39 milióna ľudí. Aj v ďalších mesiacoch domáce firmy prijímali nových ľudí a len v mesiaci jún sa počet zamestnancov zvýšil o 35-tisíc. Rekordne vysoký počet pracujúcich ľudí zvyšuje príjmy Sociálnej poisťovne a vytvára priestor na vyššie štátne penzie. Minulý rok príjmy Sociálnej poisťovne vzrástli takmer o 600 miliónov eur.

Druhý pilier aktuálne nevie ponúknuť taký štedrý rast ako štátne penzie. Väčšina ľudí si totiž kupuje takzvané neindexované dôchodky, ktorých hodnota sa rokmi nijako nezvyšuje. V takom prípade, ak si niekto kúpi súkromnú penziu vo výške 100 eur, bude ju poberať v nezmenenej výške až do smrti.

O dvadsať rokov sa však za sto eur bude dať kúpiť približne o polovicu menej potravín ako dnes. Aj to len v prípade, ak EÚ nezažije obdobie prudkého rastu cien, ktoré môže vzniknúť ako dôsledok prípadnej hospodárskej krízy. V druhom pilieri si ľudia môžu kúpiť aj takzvané indexované dôchodky, ktoré sa každý rok zvyšujú o dve percentá, ale v takom prípade nástupný dôchodok nebude sto, ale len približne 80 eur.

<MT> Nízke súkromné dôchodky Navyše ľudia v druhom pilieri aktuálne poberajú nižšie dôchodky ako penzisti spoliehajúci sa len na štát. Napríklad človek s priemernou mzdou, ktorý v roku 2005 vstúpil do druhého piliera a teraz odchádza do penzie, môže mať našetrených asi 7 360 eur. Z tejto sumy si môže kúpiť doživotný súkromný dôchodok vo výške 21 eur a zvyšných 376 eur mu bude aj naďalej vyplácať štát. Kombinovaný dôchodok z druhého a prvého piliera bude vo výške 397 eur.

Ak by sa priemerne zarábajúci človek spoliehal len na štát, poberal by z prvého piliera penziu vo výške 422 eur. V tomto prípade tak strata na vstupe do druhého piliera predstavuje sumu 25 eur za mesiac.

Aktuálne sa druhý pilier oplatí len nadpriemerne zarábajúcim ľuďom. Tí síce musia počítať s nižšou štátnou penziou, ale na druhej strane si môžu z II. piliera vybrať všetky peniaze a následne ich ľubovoľne minúť. Napríklad človek zarábajúci dvojnásobok priemernej mzdy, čo je suma 1 908 eur v hrubom, bude môcť po odchode do penzie ľubovoľne minúť 15-tisíc eur.

Druhý pilier možno začne byť výhodný po tom, čo prudko narastie počet dôchodcov a štát si už nebude môcť dovoliť vyplácať také štedré dôchodky ako dnes. V súčasnosti totiž na jedného dôchodcu pripadá priemerne 1,6 zamestnanca, v roku 2060 to má byť podľa rôznych štúdií len 0,9 zamestnanca. Tento problém však môže rokmi vyriešiť väčšie otvorenie slovenského pracovného trhu cudzincom z Ukrajiny, zo Srbska, či z Vietnamu. Pomôcť môže aj v Európskej únii diskutované zdaňovanie robotov.

Stabilita penzijného systému závisí aj od odvodov. Každý pracujúci človek odvádza zo svojej mzdy 18-percentné dôchodkové odvody. Tieto peniaze sú v prvom pilieri použité na vyplácanie penzií súčasných dôchodcov. V prípade ak vstúpi do II. piliera, klesne výška odvodov do prvého piliera na 13,5 percenta a zvyšných 4,5 percenta pôjde na súkromný účet pracujúceho človeka v II. dôchodkovom pilieri. Tam sa peniaze na základe výberu sporiteľa môžu zhodnocovať v dlhopisových, zmiešaných, akciových a indexových fondoch.