Kým centrálna banka chce naštartovať ekonomiku a rozbehnúť pre obchodníkov dôležitý rast cien, ľudia majú lacné hypotéky.

Hypotéku má aj približne 200-tisíc Slovákov a tí môžu výrazne ušetriť. Približne 395 eur za mesiac je splátka v banke za 30-ročnú hypotéku vo výške 100-tisíc eur pri úroku 2,5 percenta za rok. Po prejdení troch desaťročí finančnému domu takto dlžník vráti 142 200 eur. Pri úroku 1,5 percenta mesačná splátka hypotéky klesne na 345 eur za mesiac. Po tridsiatich rokoch pri udržaní takého nízkeho úroku klient banke vráti 124 200 eur. Celková úspora na získaní nižšieho úroku predstavuje mesačne 50 eur a za celé obdobie splatnosti až 18-tisíc eur.

Okrem zlacňovania hypoték je dôležitou zmenou aj to, že vyplatenie starej hypotéky novou lacnejšou už nestojí tisíce eur. Sankcia sa v marci znížila na 1 percento z predčasne splatenej hypotéky. Pri vyplatení hypotéky vo výške 50-tisíc eur môže byť teda sankčný poplatok maximálne 500 eur. Kombinácia týchto opatrení vyvolala medzi ľuďmi ošiaľ a banky sú plné žiadostí o novú hypotéku.

Peniaze pritom môžu byť ešte lacnejšie. Čoraz viac ekonómov začína diskutovať o tom, že namiesto neúčinného pumpovania lacných eur do súkromných bánk, môže byť na dosiahnutie ekonomického rastu oveľa účinnejšie rozdávanie peňazí priamo ľuďom. Je to označované ako zhadzovanie peňazí z vrtuľníka a momentálne o dosahoch diskutujú ekonomické špičky sveta.

„Tento zaujímavý koncept je momentálne hlavne predmetom akademických debát medzi ekonómami,“ povedal šéf Európskej centrálnej banky Mario Draghi. Dnes sa takéto opatrenie zdá byť skôr z dielne sci-fi ako možná budúca realita, ale v minulosti sa rovnako nepravdepodobné zdali byť záporné úroky. Podľa analýzy severskej bankovej skupiny Nordea je pravdepodobné, že ak by prišlo k tzv. zhadzovaniu peňazí helikoptérou, každý obyvateľ eurozóny by dostal až 1 300 eur. Použitie radikálneho riešenie na definitívne odvrátenie krízy ako krajnú možnosť spomenul v rozhovore pre taliansky denník La Republica aj hlavný ekonóm Európskej centrálnej banky Peter Praet.

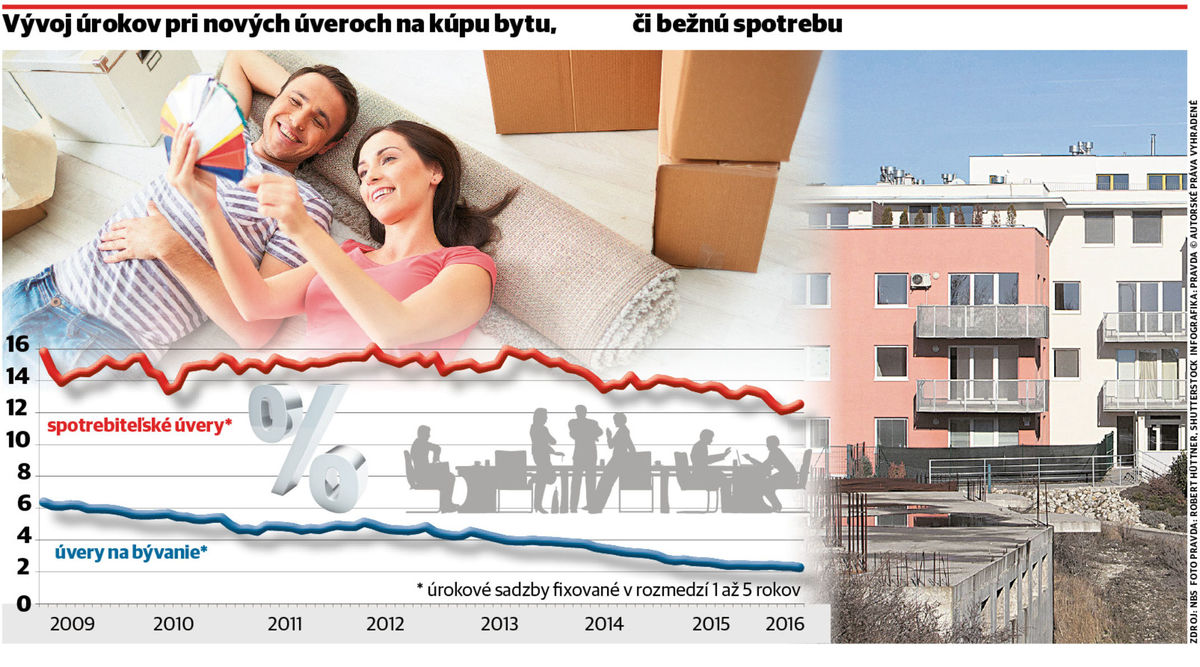

Aktuálne kroky Európskej centrálnej banky vytvárajú na slovenskom finančnom trhu tlak na znižovanie úrokov pri hypotékach. Aktuálne už sedem bánk predáva hypotéky za ročný úrok okolo 1,5 percenta a úroky môžu ísť ešte nižšie. „Summa summarum, krátkodobé sadzby klesli, no už narazili na svoje dno, pričom dlhodobé sadzby klesli a ešte majú potenciál klesať. Ak Európska centrálna banka už nebude meniť oficiálne sadzby, tak jej ostávajú len neštandardné opatrenia a tie cielia predovšetkým na dlhé sadzby,“ povedal Andrej Arady, ekonomický analytik VÚB banky.

Splátky teraz klesajú, o pár rokov však porastú

„Ľudia by si mali uvedomiť, že v strednom až dlhodobom horizonte začnú úroky opäť rásť, čo sa prejaví vo zvýšení mesačnej splátky hypotéky o desiatky až stovky eur,“ upozornil Maroš Ovčarik, výkonný riaditeľ spoločnosti Finančný Kompas. Ľudia by preto dobré časy klesajúcich úrokov a mesačných splátok hypoték mali využiť na vytvorenie úspor. „Optimálne je použiť aspoň časť z ušetrených peňazí na splatenie časti istiny hypotéky. V takom prípade ľuďom nielen okamžite klesne mesačná splátka, ale budú aj viac odolní proti prípadnému zvyšovaniu úrokových sadzieb,“ dodal Ovčarik. Odborník síce aktuálne tiež počíta so znižovaním úrokových sadzieb, ale o päť až desať rokov môže byť situácia úplné iná a úroky pri hypotékach začnú opäť rásť.

Tlačenie peňazí odštartovalo v marci 2015 každomesačným pumpovaním 60 miliárd nových eur do ekonomík 19 štátov eurozóny. Lacné peniaze podporujúce dostupnosť úverov s nízkymi úrokmi za viac ako rok stále nedokázalo zastaviť znižovanie cien. „Pretože v marci v eurozóne ceny už zase klesali, tentoraz medziročne o 0,1 percenta,“ uviedla Markéta Šichtařová, riaditeľka analytickej spoločnosti Next Finance. Z pohľadu ľudí vítané zlacňovanie už roky straší guvernérov Európskej centrálnej banky. V časoch klesajúcich cien rastie hrozba, že ľudia začnú svoje nákupy odkladať na neskôr, aby čo najviac ušetrili. V takom prípade podnikom začnú klesať objednávky, čo skôr či neskôr riaditelia firiem riešia znižovaním výroby a prepúšťaním agentúrnych zamestnancov. Rastúci počet ľudí bez práce znižuje v hospodárstve počet zákazníkov s dostatkom peňazí na nákup a roztáča koleso príchodu ďalšej hospodárskej krízy.

Distribúcia peňazí priamo ľuďom?

Z tohto dôvodu sa v médiách objavujú čoraz radikálnejšie riešenia pomalého rastu cien. Ako možnosť sa už nevylučuje ani distribúcia peňazí medzi ľudí. Jediným rizikom takéhoto riešenia je spustenie prudkého rastu cien. Dlhodobým cieľom Európskej centrálne banky je udržanie inflácie na úrovni okolo 2 percent.

Rozbehnuté tlačenie peňazí zariadilo už viacero nečakaných ekonomických zmien. Napríklad investori sú ochotní požičiavať slovenskej vláde peniaze na chod štátu so záporným úrokom. "To znamená, že musíme vrátiť menej, ako sme si požičali,“ priblížil minister financií Peter Kažimír. Naposledy bola história slovenského predaja dlhopisov prepisovaná 21. marca 2016. Súkromní investori vtedy dlhopisy s dvaapolročnou lehotou splatnosti nakupovali za úrok mínus 0,125 percenta. Pri tak vysokom úroku musí Slovensko napríklad z požičaného 1 milióna eur za dva a pol roka vrátiť len 998 750 eur.

Na poslednom zasadnutí guvernérov Európskej centrálnej banky boli prijaté viaceré zmeny na podporu rastu inflácie. Prekvapením bolo zrazenie základnej úrokovej sadzby na nulu z úrovne 0,05 percenta. V súlade s očakávaním trhu bolo zníženie depozitnej úrokovej sadzby z mínus 0,3 na mínus 0,4 percenta. Pri mínusovej depozitnej sadzbe musia finančné domy platiť Európskej centrálnej banke za uloženie peňazí. Pre súkromné finančné domy je tak výhodnejšie požičiavať peniaze ľuďom, ako si ich so stratou ukladať v Európskej centrálnej banke. Zároveň sa znížil aj úrok za jednodňové refinančné operácie z 0,3 na 0,2 percenta. "Ďalej Európska centrálna banka uviedla do života TLTRO II, teda ďalšie dlhodobé peniaze v podstate zadarmo,“ priblížil Arady. Okrem poskytovania lacných úverov súkromným finančným domom nakupuje európska centrálna banka od súkromných investorov aj štátne dlhopisy a firemné dlhopisy. Európska centrálna banka plánuje nové eura do ekonomiky eurozóny pumpovať od marca 2015 do marca 2017. V ekonomike eurozóny sa za dva roky ocitne približne 1,74 bilióna nových eur.