Dnes sú štvrťstoročie v penzii len tí, čo sa v zdraví dožijú 87 rokov. Muži odchádzajúci do dôchodku v 62 rokoch sa však aktuálne v priemere dožívajú 72 rokov a ženy 79 rokov.

Nasporené peniaze v II. pilieri tak nezískajú ľudia, ale cez marže súkromné poisťovne. Denník Pravda im dal priestor na vyjadrenie, ktorý však poisťovne nevyužili. "Sporiteľ by sa mal v dôchodku dožiť aspoň 25 rokov, aby sa mu zaplatené poistné spolu s očakávaným výnosom vrátilo,“ povedal ekonóm Ján Šebo z Univerzity Mateja Bela v Banskej Bystrici. Napriek tomu sa odborníci zhodujú, že hlavne pracujúcim mladým ľuďom sa oplatí odvádzať peniaze do II. piliera. Politici totiž po desiatich rokoch sporenia dokázali viac-menej dobre nastaviť fungovanie dôchodkových správcovských spoločností a súkromné penzie môžu byť o pár rokov vyššie. Navyše prvý pilier musí štát každoročne dotovať, keďže odvody pri starnutí obyvateľstva nepokrývajú vyplácané penzie.

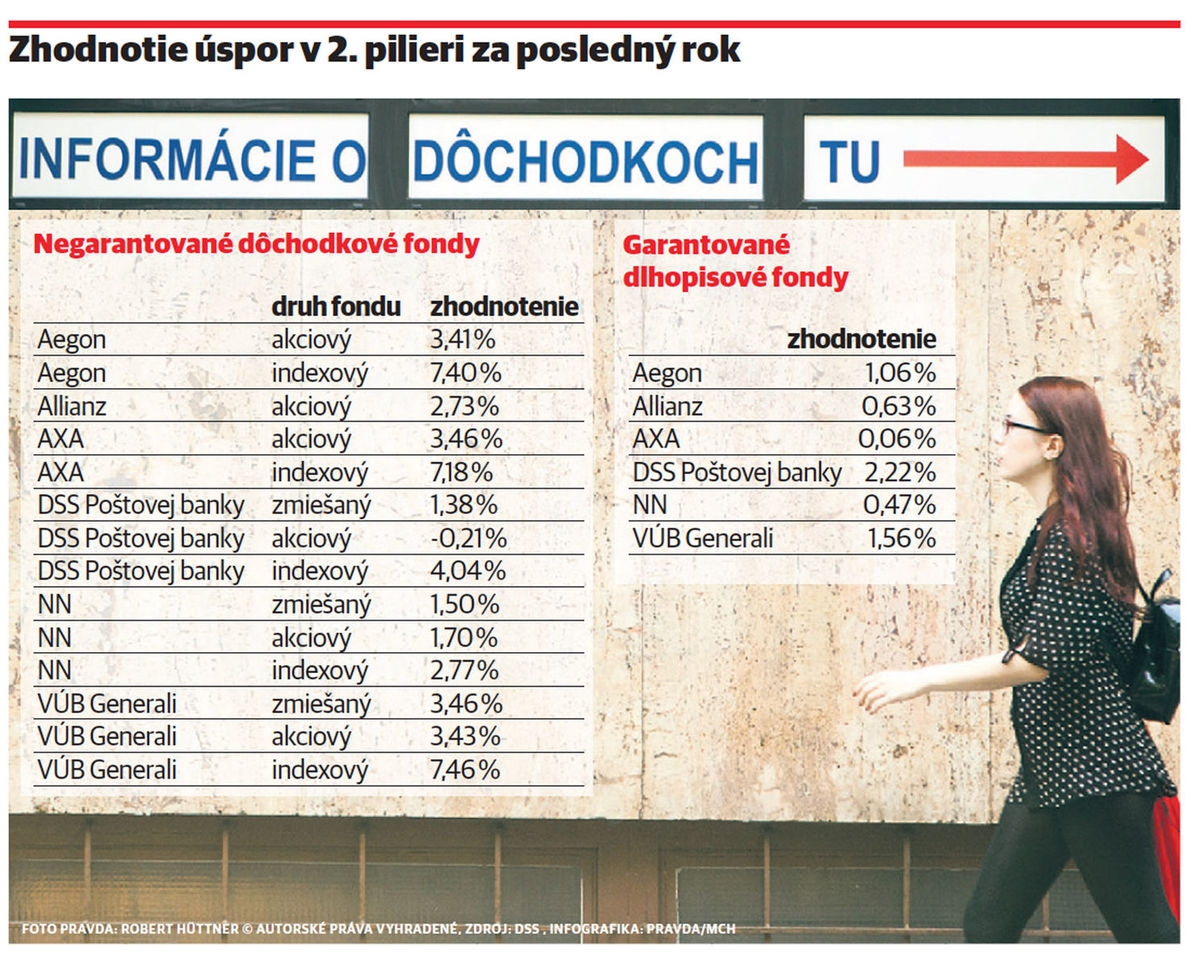

V druhom pilieri má približne 1,5 milióna Slovákov investovaných 6,27 miliardy eur. Po odchode do dôchodku malo v roku 2015 približne 3-tisíc Slovákov nárok na vyplácanie kombinovanej penzie od štátu a súkromnej poisťovne. Nakoniec sa len 314 ľudí odhodlalo spolu so štátnym poberať aj súkromný dôchodok a z nich len 34 ľudí zarobilo. Zvyšných 280 dôchodcov dostalo nižšie penzie v porovnaní s ich rovesníkmi, ktorí sa v starobe rozhodli poberať len čisto štátny dôchodok.

"Predpokladajme, že mám nasporených 10-tisíc eur a akceptujem ponuku poisťovne, ktorá mi ponúka mesačný dôchodok plynúci zo zakúpeného poistného produktu (doživotného dôchodku) vo výške 40 eur,“ načrtol Šebo. Podľa prepočtov ekonóma v takomto prípade musí žiť na vrátenie zaplateného poistného 20 rokov aj 10 mesiacov. Lenže hodnota peňazí sa v čase znižuje o infláciu a pre rýchly rast cien v minulosti dnes potrebuje mať človek v peňaženke až 274 eur na to, aby si mohol urobiť rovnaký nákup ako v roku 1994, keď v obchode nechal len 100 eur.

Súkromné poisťovne môžu infláciu poraziť investovaním úspor ľudí. "Nech je to v priemerne výnos 0,8 % ročne. Potom by sme mali od anuitného výnosu odpočítať tento výnos. Dostali by sme tak očistený anuitný výnos vo výške štyri percentá. A pri tomto čísle by sa sporiteľ mal dožiť aspoň 25 rokov, aby sa mu zaplatené poistné spolu s očakávaným výnosom vrátilo,“ dodal Šebo.

Za nízke výnosy súkromných dôchodkov môže paradoxne tlačenie peňazí zo strany Európskej centrálnej banky. Do 19 krajín používajúcich spoločnú menu euro sa každý mesiac natlačí 60 miliárd nových eur. Európska centrálna banka plánuje od marca 2015 do marca 2017 napumpovať do ekonomiky eurozóny takmer 1,5 bilióna nových eur. Výsledkom sú nízke úroky na štátnych dlhopisoch umožňujúce jednotlivým vládam ľahšie splácanie starých dlhov. Odvrátenou stranou mince je, že súkromné poisťovne nemajú kde bezpečne investovať peniaze použité na kúpu súkromných dôchodkov, keďže bezpečné nemecké, ale už aj slovenské dlhopisy sa na trhoch predávajú niekedy aj s mínusovým úrokom. "Súčasné nízke úrokové sadzby vplývajú negatívne na výšku anuít (súkromné dôchodky – pozn. red.) vyplácaných z úspor v II. pilieri,“ povedal poistný matematik z Fakulty matematiky, fyziky a informatiky Univerzity Komenského Gábor Szűcs.

V podstate už od vypuknutia finančnej krízy v roku 2008 je na finančných trhoch problém nakúpiť bezpečné dlhopisy so slušným úrokom prekračujúcim dve percentá za rok. Vysoké úroky v tomto období ponúkali napríklad grécke dlhopisy, ktoré však stáli za krachom cyperského bankového systému a slovenský druhý pilier sa takýmto nebezpečným investíciám vyhýba. "Treba však povedať, že súčasné nízke úrokové sadzby sú len jedným z viacerých činiteľov, ktoré negatívne vplývajú na výšku anuít vyplácaných z úspor v II. pilieri. Ďalšími faktormi sú napríklad pomerne malý počet sporiteľov, ktorí si požiadali o súkromný dôchodok, vysoká miera neurčitosti spojená so sporiteľmi budúcimi dôchodcami a podobne,“ dodal Szűcs. Podľa poistného matematika II. pilier za desať rokov sporenia nedokázal väčšine ľudí ponúknuť vyššie penzie ako prvý štátny pilier, a to vraj pre príchod finančnej krízy v roku 2008, časté politické zásahy meniace pravidlá investovania a pre posilnenie solidarity v prvom pilieri.

Aj keď sa to teraz nemusí zdať ako reálne, štát si už o desať až pätnásť rokov nebude môcť dovoliť vyplácať také štedré penzie ako dnes. Kým dnes na jedného dôchodcu platí odvody 1,6 zamestnanca, už v roku 2030 sa pomer vyrovná na jedna k jednej a v kritickom roku 2060 bude len 0,74 zamestnanca platiť odvody na jedného dôchodcu. Na takzvaný demografický problém dlhodobo upozorňuje ekonóm Prognostického ústavu Slovenskej akadémie vied Vladimír Baláž. "Na slušné súkromné dôchodky treba v II. pilieri sporiť minimálne 20 rokov, a preto sa v systéme oplatí byť hlavne mladým ľuďom,“ povedal. Už dnes nestačia odvody pracujúcich ľudí na vyplácanie penzií a štát musí v roku 2016 poslať do Sociálnej poisťovne finančnú injekciu vo výške takmer 635 miliónov eur. V budúcom roku sa na penzie Slovákov celkovo minie takmer 6,55 miliardy eur.

Dnes sa druhý pilier oplatí hlavne nadpriemerne zarábajúcim ľuďom odchádzajúcim o pár rokov do penzie. No aj tí by podľa odborníkov mali pár rokov počkať s kúpou súkromného dôchodku a prvé roky staroby žiť len z čisto štátnej penzie. "Kupovať poistku v čase extrémne nízkych výnosov z dlhopisov a zároveň nízkej inflácie je ekonomický nezmysel. Životná poistka sa kupuje, keď je vysoká inflácia a sú vysoké úroky,“ upozornil Šebo. Ten v súčasnej situácii považuje za výhodné kúpiť súkromný dôchodok až po desiatich rokoch poberania štátnej penzie. "Vo vašich 72 rokoch si poviete, že si idete kúpiť doživotný dôchodok. Po prvé, dostanete určite vyšší mesačný dôchodok, pretože očakávaná doba dožitia 72-ročného človeka je nižšia ako 62-ročného. Poisťovňa to musí zohľadniť vo výpočte anuity. A po druhé, stále máte garanciu vyplatenia 84 mesačných dôchodkov v prípade, že po mesiaci umriete,“ dodal.

Druhý pilier totiž ľuďom umožňuje aj po dosiahnutí dôchodkového veku nekúpiť súkromný dôchodok a nechať peniaze naďalej zhodnocovať na účte v dôchodkovej správcovskej spoločnosti. Výhodou tohto riešenia je, že ak dôchodca umrie pred zakúpením súkromného dôchodku, všetky peniaze zdedia jeho deti. Po zakúpení súkromného dôchodku je garantovaný len nárok na vyplatenie 84 mesačných dôchodkov a zvyšné peniaze prepadajú v prospech súkromnej poisťovne.

Najväčším súčasným problémom druhého piliera sú nízke dôchodky vyplácané súkromnými poisťovňami. Zamestnanec zarábajúci posledných desať rokov priemernú mzdu 877 eur za mesiac, môže mať v II. pilieri ušetrených 7¤360 eur. Za túto sumu si v súkromnej poisťovni kúpi mesačnú penziu vo výške 21 eur. Ďalších 376 eur bude aj naďalej poberať zo štátneho prvého piliera. Kombinovaný dôchodok z prvého aj druhého piliera v tomto prípade bude 397 eur za mesiac. Ak by sa zamestnanec s rovnakým príjmom rozhodol v starobe spoliehať len na štát, jeho mesačný dôchodok by bol 422 eur. V tomto prípade na vstupe do druhého piliera prerobil 25 eur za mesiac.

Súkromné dôchodky sú podľa ekonómov nízke z objektívnych dôvodov, ako je nízka inflácia a nízke výnosy z dlhopisov. "Zároveň zo subjektívnych dôvodov poisťovní, ako je nízke očakávané zhodnotenie zaplateného poistného aj do budúcnosti, vyššia opatrnosť pri kalkuláciách rizík pri vstupe na nový trh, sú prvé anuity nízke. S tým nič nenarobíme. Jednoducho je to tak. Ale to neznamená, že sa v budúcnosti parametre nezmenia v prospech sporiteľov. Potom budú ponuky omnoho lepšie,“ zhodnotil Šebo.

Vlani počas štvrtého otvorenia II. piliera dôchodkové správcovské spoločnosti opustilo 158-tisíc sporiteľov a presunulo si do Sociálnej poisťovne takmer 542 miliónov eur. Druhý pilier za tri mesiace prišiel o viac peňazí ako počas všetkých troch predchádzajúcich otvorení.

Posledným veľkým rizikom pre druhý pilier je vysoká inflácia, ktorú môže vyvolať práve súčasné tlačenie peňazí. Súkromné penzie totiž ponúkajú ľuďom indexované a neindexované anuity. Pod zložitým názvom sú schované valorizované a nevalorizované penzie. „Priemerná výška vyplácaného indexovaného doživotného dôchodku je 20,81 eura a priemerná výška nasporenej sumy, ktorá bola použitá na zakúpenie indexovaného doživotného dôchodku, je 7¤923,24 eura,“ priblížil hovorca Sociálnej poisťovne Peter Višváder. Ani jeden z týchto typov súkromných dôchodkov si nedokáže poradiť s infláciou v desiatkach percent za rok.