Analytici porovnávali ceny nehnuteľností s ich dostupnosťou. Po dlhom období lacných hypoték a relatívnej dostupnosti bývania prichádza obrat. „Priemerné ceny nehnuteľností na Slovensku sú už vyššie ako hodnota, ktorú by vedela zafinancovať rodina s dvoma deťmi s priemerným platom bez vlastných úspor iba formou úveru,“ píšu v novom komentári odborníci z NBS.

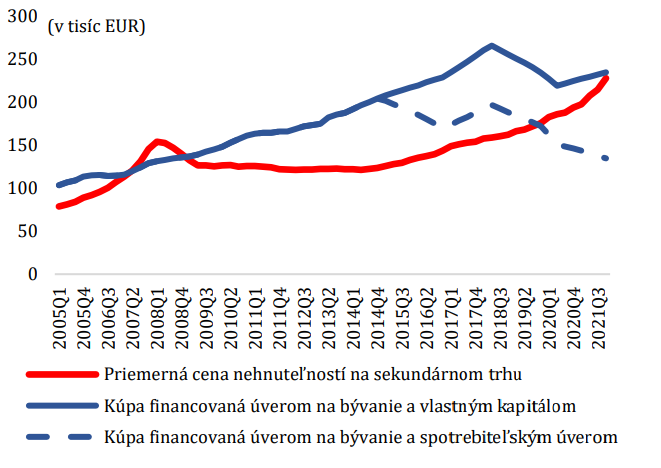

Situáciu znázorňuje nasledujúci graf. Červená krivka zobrazuje rastúcu priemernú cenu za nehnuteľnosti na bývanie. Modrá krivka znázorňuje hranicu zadlženosti pri kúpe nehnuteľnosti financovanej úverom na bývanie a vlastnými peniazmi, ktorú znesie priemerná domácnosť. Ako z grafu vidieť, červená krivka dobieha modrú, to zjednodušene znamená, že schopnosť zafinancovať si nehnuteľnosť klesá.

Foto: NBS

Foto: NBS

Situácia je ale oveľa horšia v Bratislavskom kraji. „V prípade Bratislavského kraja už pomaly nemusí stačiť ani spolufinancovanie v objeme 20 percent vlastného kapitálu,“ konštatujú analytici. Z grafu je vidieť, ako červená krivka (priemerná cena za nehnuteľnosti na bývanie) v treťom kvartáli 2021 dobehla modrú (hranica zadlženosti pri kúpe nehnuteľnosti financovanej úverom na bývanie a vlastnými peniazmi).

Vyhliadky do budúcna nie sú práve najružovejšie. Ako konštatujú ekonómovia, „ceny nehnuteľností navyše naďalej rastú výrazne vyšším tempom ako udržateľnosť zadlženia priemernej domácnosti“.

Do výpočtov brali analytici do úvahy priemernú cenu nehnuteľností na Slovensku alebo v Bratislavskom kraji. Do výpočtov počítali s domácnosťou s dvoma dospelými s priemernou mzdou za Slovensko alebo za Bratislavský kraj s dvoma deťmi.

Zaoberali sa aj otázkou, čo ťahá rast cien bývania. „Z týchto faktorov je možné vyzdvihnúť najmä vysokú infláciu a tlmený ekonomický rast, aj v dôsledku vojny, a sprísňovanie menovej politiky. V dôsledku inflácie budú ceny materiálov a práce, ako aj investičný dopyt, tlačiť na ceny smerom nahor. Rastúce požadované výnosy kvôli sprísnenej menovej politike však po čase budú tlmiť ceny nehnuteľností ako investičných aktív. Navyše, na Slovensku je pomerne málo domácností s dostatočnými vlastnými zdrojmi, ktoré vytvárajú investičný dopyt,“ píšu.

V tabuľke nižšie zosumarizovali aj hlavné faktory ovplyvňujúce ceny nehnuteľností v nasledujúcom období: