Vďaka mimoriadnym opatreniam bol vplyv pandémie miernejší ako sa čakalo. Bankový sektor zostal stabilný a podľa NBS pomáhal slovenskej ekonomike prekonať krízu. Rast úverov na bývanie bol opäť veľmi silný a dopyt po hypotékach pandémia veľmi neovplyvnila. K splácaniu odložených úverov sa tiež postupne a úspešne vracajú firmy aj domácnosti. NBS však upozorňuje, že pandémia ešte neskončila a riziká ostávajú.

Trh práce a banky

„Čiernym“ scenárom podľa NBS zabránili prijaté fiškálne opatrenia a uvoľnenie finančných podmienok, čo umožnilo predísť nesplácaniu úverov. Prepad hrubého domáceho produktu (HDP) dosiahol vlani úroveň –4,8 percenta. V praxi sa tak nenaplnili negatívne očakávania z prvej polovice minulého roka.

Druhá vlna pandémie síce pribrzdila zotavovanie ekonomiky, mala však dopady ako tá prvá. Horšie je na tom trh práce, kde sa počet evidovaných nezamestnaných od nástupu pandémie zvýšil o 66-tisíc ľudí. Najvyššia miera nezamestnanosti by mala nastať v polovici tohto roka.

Pandémia mala vlani vplyv aj na zisk bankových domov. Ten začal mierne rásť až začiatkom tohto roka. Banky ale stále majú dostatok voľného kapitálu a likvidity. Podľa NBS ide o nárast kapitálovej primeranosti z 18,2 percenta na 20,4 percenta. Pokračoval aj pokles marží, čo spôsobuje tlak na obchodný model bánk.

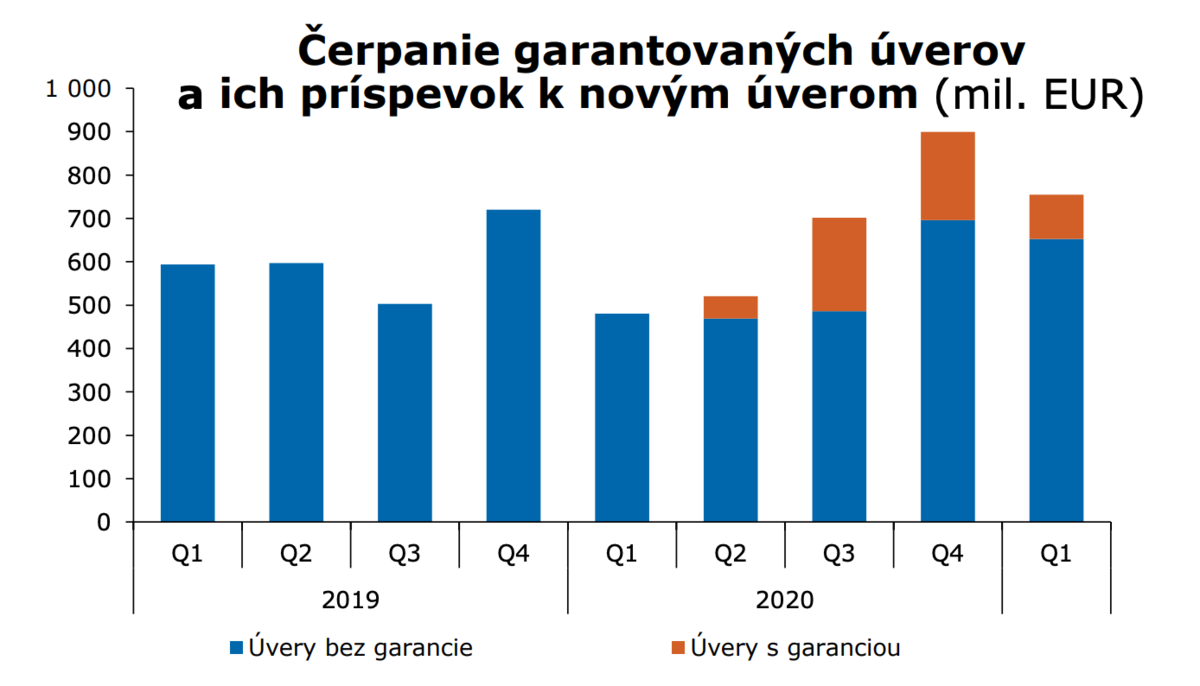

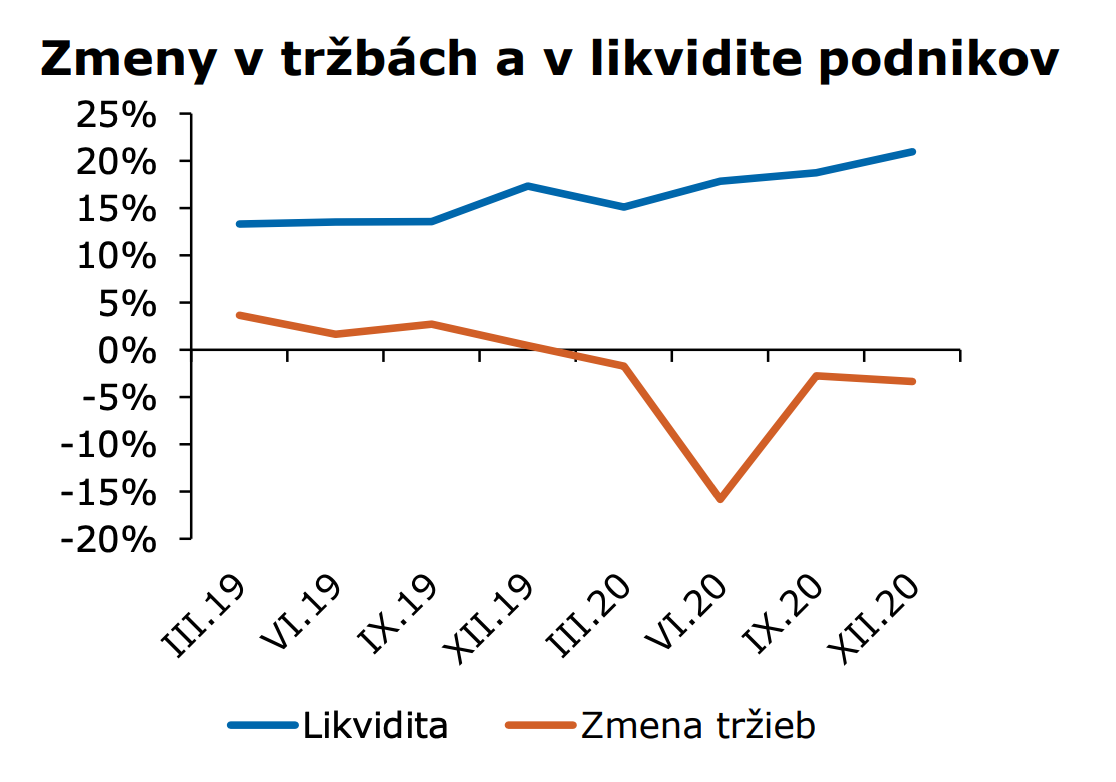

Aj napriek prepadu tržieb vo väčšine podnikov sa počas pandémie ich likviditná situácia zlepšila. Pokračoval aj rast úverov. „Garancie zohrali dôležitú úlohu najmä pri financovaní malých a stredných podnikov,“ konštatuje NBS a pokles očakáva v tomto roku.

Ľudia sa vracajú k splácaniu

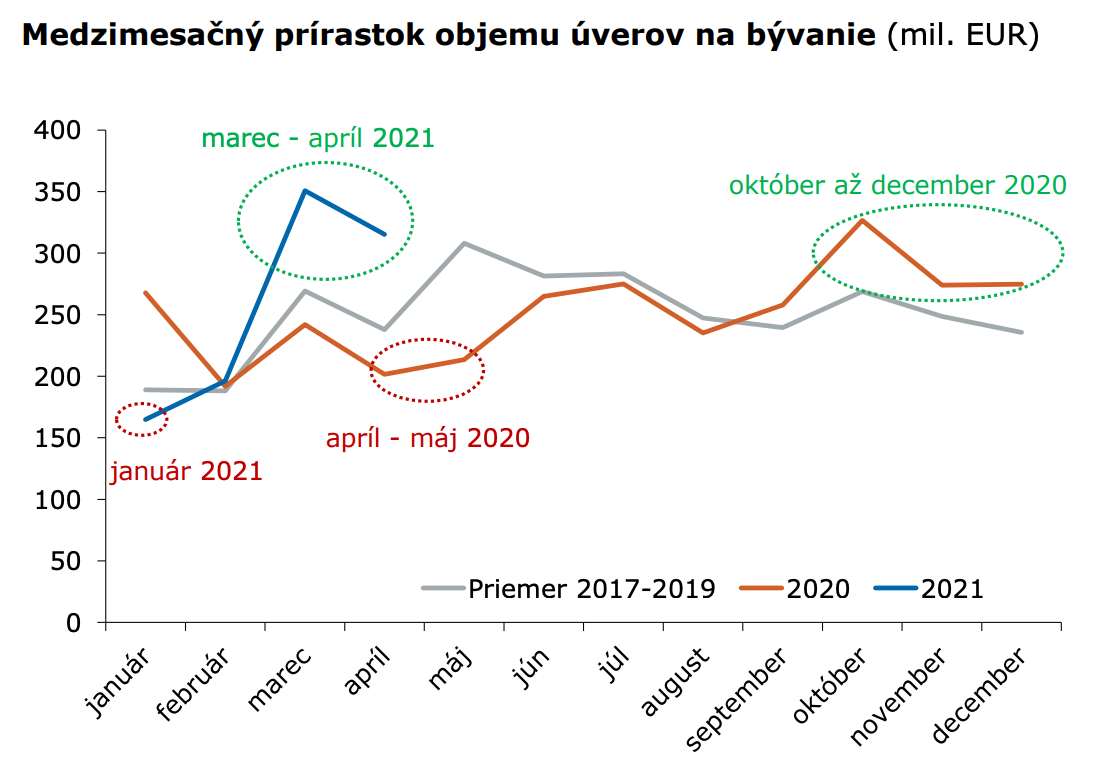

Napriek koronavírusu u ľudí neklesol apetít po hypotékach a trh úverov na bývanie bol opäť veľmi silný. Medziročne rástli o 9,3 percenta a za posledných 2,5 roka sa dlh existujúcich dlžníkov neznížil. Rástol aj podiel zadlžených domácností z 20,3 percenta na 22,7 percenta. Dôvodom rastúceho trhu s úvermi je aj vysoká konkurencia medzi bankami.

Pôvodne tiež panovali obavy s veľkého množstva zlyhaných úverov. Ich skutočné podiely však ostávajú nízke. Pri firmách a podnikoch je to 3,5 percenta z celkového počtu, pri ľuďoch a domácnostiach dosahujú úroveň 2,4 percenta.

„Väčšina domácností a podnikov, ktoré mali odložené splátky sa vracia do štandardného režimu,“ tvrdí NBS s tým, že pandémia ešte neskončila a niektorí ľudia môžu mať so splácaním problémy. Tie sa očakávajú pri 0,6 percenta úverov domácnostiam a 0,5 percenta úverov podnikov.

Okrem objemu úverov pokračuje aj výrazný rast cien nehnuteľností. Ceny bývania medziročne rástli až o 15,5 percenta. Výrazný vplyv na to mali úrokové sadzby. Naopak, spotrebiteľské úvery ďalej klesali medziročne až o 8,5 percenta. Dôvodom je kombinácia faktorov, ale najmä pokles záujmu zo strany domácností.

NBS: Riziká zostávajú

Centrálna banka však upozorňuje, že pandémia sa neskončila a riziká ostávajú. Keďže Slovensko môže zasiahnuť aj tretia vlna, riziká v sektore domácností a podnikov sa stále môžu prejaviť. Komerčné nehnuteľnosti sa navyše zrejme nevyhnú negatívnemu vplyvu.

Riziko navyšovania môžu spôsobovať banky či samotní klienti. Môže ho zapríčiniť napríklad predlžovanie splatnosti úverov, ich navyšovanie či rastúca zadlženosť domácností. Úverové štandardy sa totiž vrátili takmer na predkrízovú úroveň.

V rámci globálnej ekonomiky zostávajú ceny aktív vysoké a eviduje sa aj rast dopytu po alternatívnych aktívach.

Banky sú na krízu pripravené

Na prípadné zhoršenie situácie však má slúžiť takzvaný proticyklický kapitálový vankúš. To v praxi znamená dodatočný kapitál v bankách, ktorý je určený na prekonanie krízy. K jeho ďalšiemu znižovaniu by bolo možné pristúpiť len vtedy, ak by opravné položky začali opäť intenzívnejšie rásť, alebo by sa znížilo riziko v úverových portfólií bánk.

„Je potrebné zohľadniť aj pokračujúci rast na trhu úverov a trhu nehnuteľností, podporovaný nízkymi úrokovými sadzbami,“ tvrdí regulátor. Prehlbovanie týchto trendov by podľa NBS znamenalo, že riziká sa ďalej kumulujú – čiže rastú a v určitom čase dosiahnu svoj vrchol. Preto by určitá miera proticyklického kapitálového vankúša mohla byť potrebná.